Сторінка

2

Досвід організації банківської системи Німеччини цікавий для України через подібність проблем економічного розвитку: потреба в значних капіталовкладеннях, незадовільна організація ринку цінних паперів. У розвитку фондового ринку Німеччина відстає від інших розвинутих країн, тому що фондовий ринок історично ніколи не відрізнявся значними обсягами (на відміну від США, Англії, Японії). Основний обсяг фінансових потоків Німеччини (як і України) проходить через банківську систему.

Чинний Закон України передбачає також розподіл банків на групи за мінімальним розміром статутного капіталу на момент реєстрації: 1) місцеві кооперативні банки — 1 млн. євро: 2) комерційні банки, що здійснюють свою діяльність на території однієї області, — 3 млн. євро; 3) банки, які здійснюють свою діяльність на території всієї України, — 5 млн. євро.

Із загальної кількості реально діючих в Україні банків найбільшу групу становлять невеликі банки (табл. 1).

Відповідно до критерію, наведеного в законі, 46, 8% банків в Україні підпадає під кваліфікацію місцевих кооперативних банків, які фактично не такі. Ці банки працюють за принципом не кооперації, а комерційної діяльності. Формально 28,6% — це комерційні банки, що здійснюють свою діяльність на території однієї області, і 24,7% — банки, які здійснюють свою діяльність на всій території України. Причому на третю групу банків припадає 54,3% суми сплаченого статутного капіталу банківської системи. На початок 2001 року на 10 найбільших банків (перших у банківському рейтингу за сумою капіталу) припадав 41% капіталу банківської системи України. У раїнах Західної Європи на 3—4 найбільших банки припадає більш ніж 70 % капіталу всієї системи.

Таблиця 1. Групування комерційних банків за сумою сплаченого статутного капіталу

| Область | Кілк банків | Частка банків, % | Середній розмір сплаченого статутного капіталу, млн. грн. |

|

Київська і м. Київ |

79 |

51,30 |

27,52 |

|

Харківська, Дніпропетровська, Донецька, Луганська |

35 |

22,73 |

22,96 |

|

АР Крим, Запорізька, Одеська, Херсонська |

23 |

14,94 |

10,39 |

|

Чернігівська, Полтавська |

6 |

3,90 |

18,70 |

|

Закарпатська, Івано-Франківська, Львівська |

7 |

4,55 |

20,86 |

|

Волинська, Тернопільська, Чернівецька |

4 |

2,60 |

17,25 |

|

РАЗОМ |

154 |

100 |

— |

Таке становище свідчить про невисокий ступінь концентрації банківського капіталу в Україні. Тому масштаби активних операцій банків також дуже відрізняються: на початок другого півріччя 2000 року сума активів банків України становила приблизно 27 млрд. грн., а активи одного найбільшого банку Німеччини на початок 2000 року перевищували 800 млрд. дол. Ці відмінності зумовлюються різним рівнем розвитку банківських систем, однією з причин яких є фактор часу. Тобто існує об'єктивна причина відставання банківської системи України від банківських систем високо розвинутих країн — часовий проміжок. Це фактор істотний, але не вирішальний і може частково компенсуватися за рахунок структурних змін у банківській системі України — купівлі новими комерційними банками частин старих системних банків України, злиття дрібних банків.

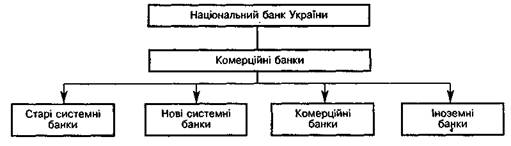

За роллю, яку виконують деякі комерційні банки, банківську систему України можна представити за допомогою рисунка:

1) Старі системні банки. Це колишні спеціалізовані держбанки СРСР, більшість з яких отримала статус комерційних банків України після проголошення незалежності України й набуття чинності Законом "Про банки і банківську діяльність" від 1991 року. До них належать Ощадбанк і системи ощадкас, Укрексімбанк, Промінвестбанк, Укрсоцбанк, до ліквідації належав і АПБ "Україна". Системними їх називають тому, що вони створені на теренах Держбанку, Житлосоцбанку, Промбудбанку, Зовнішторгбанку, мають розгалужену мережу філій, дирекцій та відділень по всій території України. Наприклад, в Ощадбанку таких структурних підрозділів 8297, в Укрсоцбанку — 334, в Укрексімбанку — 58. Ця група банків бере активну участь у виконанні державних програм із розвитку низькорентабельних галузей народного господарства країни, у кредитуванні держави шляхом купівлі ОВДП. Найчастіше такі операції підривають діяльність банків, у результаті чого вони стають неплатоспроможними (як АПБ "Україна") або в їхній діяльності виникають проблеми (як в Ощадбанку).

Процвітаючі банки в цій групі — Промінвестбанк і Укрексімбанк, що за сумою прибутку на початок 2001 року посідали відповідно перше і друге місця в банківському рейтингу. Крім того, Промінвестбанк очолює рейтинг банків за сумою капіталу та кредитно-інвестиційного портфеля. Укрсоцбанк посідає 2-ге місце за сумою капіталу і 26-те місце за прибутком. На частку Ощадбанку, Промінвестбанку, Укрсоцбанку та Укрексімбанку припадає 22,7% капіталу банківської системи України, 36,2% — депозитів фізичних осіб, 29,3% — депозитів юридичних осіб. Сума чистих активів цих банків становить 9489,45 млн. грн., сума кредитно-інвестиційного портфеля — 5475,61 млн. грнА Збитки банків "Україна" і Ощадбанку за абсолютним показником перевищують суму прибутків банків цієї групи.