Сторінка

5

Використовуючи дані табл. 2 і табл. З, розрахуємо цей коефіцієнт.

Коефіцієнт швидкої ліквідності

(З 700,0 - 1 160,0) : 1 900,0 = 1,34.

3. Коефіцієнт абсолютної ліквідності. Показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Коефіцієнт розраховується за формулою

Зазначимо, що в Положенні № 323 як орієнтовне значення коефіцієнта абсолютної ліквідності наведене його теоретичне значення, яке повинне бути не меншим 0,2 - 0,25.

Використовуючи дані таблиць 2 і 3, розрахуємо цей коефіцієнт.

Коефіцієнт абсолютної ліквідності

800,0 : 1 900,0 = 0,42.

оцінки платоспроможності і фінансової стійкості не тільки розраховують співвідношення між поточними активами і поточними зобов'язаннями, але також визначають і їх різницю.

Різниця між поточними активами і поточними зобов'язаннями становить чистий робочий капітал підприємства (Рк). Наявність чистого робочого капіталу свідчить про те, що підприємство здатне не тільки сплатити поточні борги, але й має у своєму розпорядженні фінансові ресурси для розширення діяльності і здійснення інвестицій. Запишемо формулу визначення чистого робочого капіталу на підставі даних Балансу:

Рк = [Оборотні активи (ряд. 260) + Витрати майбутніх періодів* (ряд. 270)] - [Поточні зобов'язання (ряд. 620) + Доходи майбутніх періодів** (ряд. 630)].

Оптимальний розмір чистого робочого капіталу залежить від сфери діяльності, обсягу реалізації, кон'юнктури ринку. Для оцінки достатності Рк можна порівняти його з аналогічними показниками інших підприємств.

Оцінка довгострокової платоспроможності

Як відомо, крім поточних зобов'язань у підприємства є також і довгострокові зобов'язання, термін погашення яких складає більше 12 місяців з дати балансу. У зв'язку із цим розглянемо наступну групу коефіцієнтів, за допомогою яких аналізується можливість погашення довгострокових зобов'язань та оцінюється здатність підприємства функціонувати тривалий період часу.

З позиції довгострокової перспективи фінансова стійкість підприємства характеризується структурою джерел коштів, залежністю від зовнішніх інвесторів і кредиторів. Джерелами коштів підприємства є власний і позиковий капітал. Співвідношення між цими величинами дозволить оцінити довгострокову платоспроможність.

Інформація про власний капітал згідно з Інструкцією № 291 узагальнюється на рахунках класу 4 "Власний капітал і забезпечення зобов'язань" і відповідно до П(С)БО 2 відображається в розділі І Пасиву Балансу, рядках 300 - 380.

Величина позикового капіталу визначається шляхом узагальнення інформації за такими роз ділами Балансу: розділ II "Забезпечення майбутніх витрат і платежів", розділ III "Довгострокові зобов'язання", розділ IV "Поточні зобов'язання", розділ V "Доходи майбутніх періодів".

Розглянемо наступні коефіцієнти, які можна використати для аналізу довгострокової платоспроможності підприємства:

1) коефіцієнт концентрації власного капіталу,

2) коефіцієнт концентрації позикового капіталу;

3) співвідношення позикового і власного капіталу;

4) коефіцієнт забезпеченості за кредитами.

1. Коефіцієнт концентрації власного капіталу (інше найменування цього коефіцієнта - коефіцієнт автономії, коефіцієнт незалежності). Визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у майно підприємства. Характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність його функціонування від позикових коштів. Коефіцієнт розраховується за формулою

Чим вище значення цього коефіцієнта, тим більш фінансово стійке, стабільне і незалежне від кредиторів підприємство. Якщо. його значення дорівнює 1 (або 100%), це означає, що власники повністю фінансують своє підприємство.

Згідно з Методикою № 81 і Методикою № 22 підприємство вважається фінансово стійким за умов, що частина власного капіталу в загальній сумі фінансових ресурсів підприємства становить не менше 50 %.

Хочемо звернути увагу також на П(С)БО 5, відповідно з до якого заповнюється форма фінансової звітності "Звіт про власний капітал". Показники наведені у Звіті, можна використовувати для аналізу динаміки структури власного капіталу.

2. Коефіцієнт концентрації позикового капіталу. доповненням до попереднього коефіцієнта їх сума дорівнює 1 (або 100 %). Коефіцієнт характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства. Коефіцієнт розраховується за форму:

3. Співвідношення позикового капіталу і власного. Як і вищеперелічені, коефіцієнти, цей показник дає найбільш загальну оцінку фінансової стабільності підприємства. Він розраховується за формулою:

Показник має досить просту інтерпретацію:

його значення, що дорівнює, наприклад, 0,3, означає, що на кожну 1 грн. власних коштів, вкладених в активи підприємства, припадає ЗО коп. позикових коштів. Зростання показника в динаміці свідчить про посилення залежності підприємства від інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки.

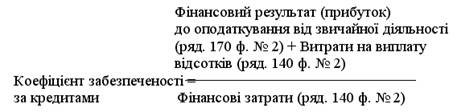

4. Коефіцієнт забезпеченості за кредитами (інше найменування цього коефіцієнта - коефіцієнт покриття відсотка). З його допомогою оцінюється потенційна можливість підприємства погасити позику. Коефіцієнт показує ступень захищеності кредиторів від несплати відсоткових платежів. Він розраховується за формулою:

Зменшення значення коефіцієнта порівняно з аналогічним коефіцієнтом попереднього періоду свідчить про збільшення витрат підприємства на виплату відсотків за кредит.

Можна сформулювати правило, яке застосовне для підприємств будь-яких типів: кредитори (постачальники, інші контрагенти) віддають перевагу підприємствам з високою часткою власного капіталу, з більшою фінансовою автономністю, оскільки таке підприємство з більшою імовірністю може погасити борги за рахунок власних коштів. Власники ж підприємства (акціонери, інвестори, інші особи, які зробили внесок до статутного капіталу) віддають перевагу розумному зростанню в динаміці частки позикових коштів.