Сторінка

2

Аналіз Активу Балансу

Як правило, у структурі оборотних активів велику частину становлять запаси і дебіторська заборгованість.

Збільшення питомої ваги запасів у структурі активів може свідчити про таке:

— збільшення виробничого потенціалу підприємства;

— формування більш мобільної структури активів, що сприяє прискоренню оборотності оборотних коштів підприємства;

— прагнення захистити грошові кошти підприємства від знецінення під впливом інфляції за рахунок вкладень у запаси;

— нераціональність вибраної господарської політики, внаслідок чого значна частина поточних активів іммобілізована в запасах, ліквідність яких може бути незначною.

Збільшення питомої ваги дебіторської заборгованості в структурі активів може свідчити про надання підприємством товарних кредитів для споживачів своєї продукції, що говорить про фактичну іммобілізацію оборотних коштів підприємства з виробничого циклу.

Таким чином, абсолютне або відносне збільшення оборотних активів може свідчити не тільки про розширення виробництва або вплив чинника інфляції, але й про зниження швидкості V. обороту, що викликає збільшення маси оборотних активів. Чим вища швидкість обороту запасів і дебіторської заборгованості, тим ефективніше працює підприємство. Для визначення тенденції оборотності запасів і дебіторської заборгованості на підставі показників Балансу і Звіту про фінансові результати розраховують такі показники:

1) коефіцієнт оборотності запасів;

2) коефіцієнт оборотності дебіторської заборгованості.

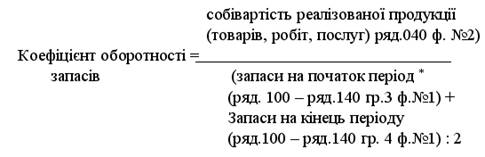

1. Коефіцієнт оборотності запасів. В управлінні запасами існує підхід, який називається "точно в термін", підтримка запасів на можливо низькому рівні, достатньому для реалізації відповідного обсягу продажу. Коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажу. Розраховується за формулою

* Тут і далі у формулах розрахунку коефіцієнтів слід вважати, що періодом може бути квартал, рік.

Чим вищий цей коефіцієнт, тим швидше обертаються запаси. Зменшення коефіцієнта, розрахованого на кінець періоду порівняно з коефіцієнтом, розрахованим на початок періоду, свідчить про зменшення швидкості оборотності запасів, тобто про зниження ефективності їх використання. Про цей факт може також свідчити більш низьке значення цього коефіцієнта порівняно із середньогалузевими показниками.

Умовний приклад. Собівартість реалізованої продукції (дані ф. № 2) - 4 200,0 гри. Середній розмір запасів (дані ф. № 1) - 1 500,0 грн. Коефіцієнт оборотності запасів:

4 200,0 : 1 500,0 = 2,8.

Розділивши тривалість звітного періоду (кварталу, року) на коефіцієнт оборотності запасів, отримаємо кількість днів, необхідну на один оборот запасів. Згідно із цифрами прикладу цей показник дорівнює 130 дням (365 : 2,8). Це означає, що для збереження поточного рівня продажу поповнення запасів необхідно здійснювати через 130 днів.

2. Коефіцієнт оборотності дебіторської заборгованості (інше найменування цього коефіцієнта - коефіцієнт оборотності за розрахунками) Показує, скільки оборотів здійснили за рік кошти, вкладені до розрахунків. Він обчислюється як відношення загального обсягу реалізації до середнього розміру дебіторської заборгованості:

Чим більша кількість оборотів, тим швидше підприємство отримує плату від своїх дебіторів.

Умовний приклад. Загальний обсяг реалізації (дані ф. № 2) - 4 500,0 грн. Середній розмір дебіторської заборгованості (дані ф. № 1) -1 000,0 грн. Коефіцієнт оборотності за розрахунками:

4 500,0 : 1 000,0 = 4,5.

Використовуючи, цей коефіцієнт, розрахуємо більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість обернеться на грошові кошти. Для цього розділимо тривалість звітного періоду (один рік) на коефіцієнт оборотності за розрахунками. Згідно із цифрами прикладу період інкасації (період очікування підприємством отримання грошових коштів після реалізації продукції) складе 81 день (365 : 4,5)

Аналіз Пасиву Балансу

у джерел коштів підприємства у цьому розглянемо короткострокову кредиторську заборгованість. Інші джерела, такі як власний капітал і довгострокова кредиторська заборгованість, будуть представлені до уваги читачів в підрозділі "Аналіз із застосуванням коефіцієнтів”

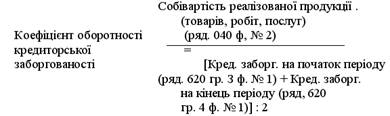

Для забезпечення своєї господарської діяльності підприємство може брати кредити, що призводить до збільшення власної кредиторської заборгованості. Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, що тимчасово залучені підприємством і підлягають поверненню. Якщо термін погашення кредиторської заборгованості перевищує термін погашення дебіторської заборгованості, необхідно з'ясувати причини такого стану, оскільки випереджальне зростання кредиторської заборгованості порівняно з дебіторською свідчить про погіршення фінансового стану підприємства. У зв’язку з цим розглянемо такий показник.

Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості. Він обчислюється як відношення собівартості до середнього розміру кредиторської заборгованості:

Умовний приклад. Загальний обсяг реалізації (дані ф. 2) - 4 500,0 гри.

Середній розмір кредиторської заборгованості (дані ф. № 1) - 800,0 грн. Коефіцієнт оборотності кредиторської заборгованості: 400,0 : 800,0 = 5,6