Сторінка

6

Запропонована межа є персоніфікованою і залежать від доходу конкретного працівника. Межа в розмірі 15% є найбільш притаманною для європейського законодавства і з одного боку дозволяє протягом 10-20 років сформувати мінімальний (базовий) страховий захист для працівника, з іншого боку не дозволяє використовувати зазначену пільгу для зловживань.

Щодо оподаткування страхових організацій за операціями по страхуванню життя (стаття 7 пункт 7.2.2. Закону України „Про внесення змін до Закону України „Про оподаткування прибутку підприємств”) передбачає, що доходи страховиків-резидентів отримані по договорах довгострокового страхування життя оподатковуються за ставкою 0 відсотків у разі дотримання вимог до таких договорів, встановлених пунктом 1.37 Закону, доходи за іншими договорами – оподатковувати за ставкою 3 %.

Доходи страховиків-резидентів отримані від розміщення страхових резервів та управління ними не є доходами страховика і частина таких доходів, яка, відповідно до Закону України “Про страхування” в обов’язковому порядку відраховується до математичних резервів. Таким чином, підпункт 7.2.3 статті 7 Закону України „Про внесення змін до Закону України „Про оподаткування прибутку підприємств”, передбачає оподатковувати лише прибуток страховика, тобто частину доходу яка залишиться у страховика після здійснення відрахувань до математичних резервів, тобто інвестиційний дохід, одержаний страховиком від розміщення коштів резервів страхування життя, оподатковується у страховика в частині, яка належить страховику.

З метою уникнення зловживань та використання пільгового режиму оподаткування договорів страхування життя для мінімізації оподаткування, стаття 7 пункт 7.2.4. Закону України „Про внесення змін до Закону України „Про оподаткування прибутку підприємств” передбачає у разі порушення вимог до договорів довгострокового страхування життя, встановлених пунктом 1.37 Закону, в тому числі його дострокового розірвання, доходи, одержані страховиком за таким договором оподатковувати за ставкою 6 відсотків у податковому періоді, якому відбувся факт такого порушення, з нарахуванням пені на суму доходу, розрахованої з початку податкового періоду, наступного за податковим періодом, на який припадає отримання таких доходів страховиком.

У разі, якщо платник податку, який сплачував страхові внески на користь найманих працівників, збільшив валові витрати у порядку, передбаченому підпунктом 5.6.2 Закону, достроково розриває договір довгострокового страхування життя до закінчення граничного строку або порушує інші вимоги, встановлені підпунктом 1.37 Закону, то такий платник податку зобов'язаний включити до валового доходу суму страхових платежів за таким договором збільшену на суму пені, нараховану на суму страхових внесків, яка розраховується з початку податкового періоду, в якому такий платник податку уперше збільшив валові витрати. При цьому викупна сума, яка повертається платнику податку страховиком, не включається до складу валових доходів такого платника податку.

Штрафні санкції за заниження об’єкту оподаткування у цих випадках, як до страховика так і до платника податку не застосовуються.

На початку січня 2003 року Президент підписав Закон «Про оподаткування прибутку підприємств», прийняття якого так довго очікували страховики життя. По їхніх оцінках, система оподатковування платежів по страхуванню життя, введене цим законом, дозволить збільшити збір премій по даному виду мінімум у п'ять-шість разів, до 70–100 млн грн.

2003 рік, на думку страховиків життя, стане роком довгоочікуваної реформи оподаткування цієї галузі. Перший крок на цьому шляху вже зроблено: з 1 січня 2003 року набрали чинності зміни до Закону "Про оподаткування прибутку підприємств". Серед нововведень: юридичні особи дістануть певні пільги при страхуванні життя своїх працівників [12]. Безперечно, це збільшить інтерес власників підприємств до такої послуги. Однак, як зазначають експерти, це лише половина необхідних для розвитку цього виду страхування законодавчих новацій.

Розділ 2. Соціально-економічні аспекти страхування життя в Україні:

2.1. Оцінка кон’юнктури страхового ринку України.

Становлення України як самостійної, незалежної і демократичної держави не могло не спричинити і розвиток страхового ринку. Процес демонополізації економіки, який охопив всі сфери народного господарства, відразу вплинув на страхування. Ліквідація монополії держави на вирішення правових та економічних питань розвитку страхової справи і поява недержавних страхових компаній створили умови формування страхового ринку України на ринковій основі. Розвиток його за останні вісім років знаходився в умовах жвавої економічної діяльності, зниження темпів спаду виробництва. Це не могло не вплинути на розвиток ринку, і він розвивався досить швидкими темпами.

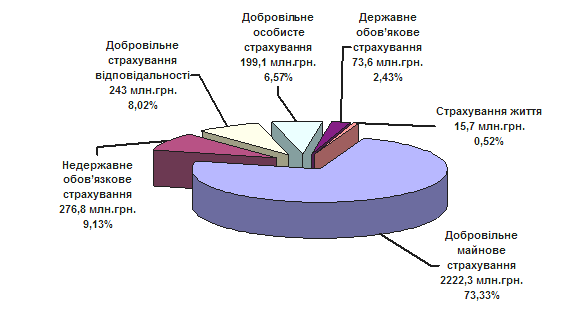

Загальна (валова) сума страхових премій, отриманих за 2001 рік становила 3 031 млн. грн. У порівнянні з 2000 роком розміри платежів зросли на 895 млн. грн. (в 1,4 разів). Сума страхових премій, отриманих саме від страхувальників, за 2001 рік становила 2 510,9 млн. грн. , в т. ч. від страхувальників-громадян – 317,6 млн. грн.

Рис. 1. Структура страхових премій у 2001 році

У 2001 році по страхуванню життя отримано страхових платежів 15,773 млн. грн., у тому числі страховиками, що мають ліцензію винятково на проведення страхування життя (19 страхових компаній) більше 14 млн. грн. Кількість діючих договорів страхування життя склала 4 791 048. Частка страхових платежів по страхуванню життя в загальних показниках ринку страхування складає лише 0,52%. У цілому, намітився незначний ріст страхування життя в Україні. Це пов'язано з ростом економічного добробуту населення (зростання середнього розміру страхового платежу), а також внаслідок інтенсивної роботи страхових компаній зі страхування життя, створених протягом останніх трьох років, які використовують сучасні форми і методи продажу страхових послуг (дод. 1).