Сторінка

10

Страхування життя в Україні потребує значних змін законодавчої бази. З додатку 3 ми бачимо, що підприємства, як і все населення, недостатньо охоплені страхуванням.

Загальна кількість договорів страхування як з самими громадянами, так і з підприємствами, що застрахували громадян, зросла за 2001 рік всього на 6733 од. Зростання намітилося в обох групах договорів.

Показник "Страхові резерви" (дод. 4) характеризує можливість забезпечення страховиком майбутніх страхових виплат. Лідером у формуванні страхових резервів у 2001 році була страхова компанія ЕККО (Київ) – 3285,5 тис. грн., що становило 33% від загальної суми резервів. Майже всі компанії збільшили обсяг страхових резервів рорівняно з 2000 роком.

Показник "Передано на перестрахування" (дод. 4) характеризує ступінь забезпечення стійкості страхової діяльності через перестрахування. Компанія Граве-Україна передала максимальну суму на перестрахування – 4249,7 тис. грн.

Показник "Частка перестрахувальників у страхових резервах" (дод. 4) характеризує ступінь участі перестрахувальників у страхових резервах страхової компанії і показує залежність страхової компанії до виконання зобов'язань від надійності партнерів по перестрахуванню. ЕККО та Граве-Україна характеризуються найвищою часткою перестрахувальників у страхових резервах – 2916,2 і 2787,9 тис. грн. відповідно.

Показник "Інвестиційний дохід" (дод. 4) характеризує розмір отриманого доходу на інвестиційні вкладення страховика. Відповідно до обов'язкової для страховиків бонусної системи розподілу інвестиційного доходу весь зароблений страховою компанією інвестиційний доход розподіляється між клієнтами і компанією пропорційно 85/15. При цьому прийняті страховою компанією додаткові зобов'язання не можуть в подальшому зменшуватися. Загальна сума становила 687,4 тис. грн., причому 292 тис. грн. з якої дохід компанії Арта (Тернопіль).

Показник "Витрати на страхування" (дод. 4) визначається як сума страхових виплат, витрати на проведення страхування, а також інші витрати, що входять до собівартості страхових послуг. Найбільших витрат зазнала страхова група ТАС – 2537,6 тис. грн.

2.2. Роль страхування життя в соціальному розвитку держави.

Успішний розвиток страхування життя визначається багатьма умовами, головна з яких є наявність страхового інтересу серед потенційних клієнтів страхових компаній. Саме цей інтерес визначається кількістю матеріальної зацікавленості при покупці тієї чи іншої страхової послуги, що може задовольнити потреби людини.

Сьогодні в Україні страхування життя складає найменшу частину ринку страхових послуг - 0,5% від загального обсягу страхових платежів, хоча в країнах з розвинутою економікою воно досягає 50-60%. У чому причина такої ситуації? Чи назавжди загублений інтерес у населення до цього виду страхування? Анкетування проводилося методом випадкового вибірки і як показало опитування, страхування життя вважають необхідним 32% респондентів, 38% - вважають, що страхування життя скоріше корисне, ніж непотрібне, не змогли відповісти - 23%, і всього 8% респондентів упевнені в безперспективності цього виду послуг. На питання, чи знаєте ви, що таке страхування життя, ствердно відповіли 33% опитаних. Узагалі знайомі зі страхуванням життя - 50%, а знають про нього - 13% респондентів. Ті, хто вважають страхування життя необхідним і корисним, а це 70% опитаних, здебільшого з ним знайомі. Радує і той факт, що про страхування життя нічого не знають лише 4% респондентів [13].

Більшість людей розуміє, що страхування життя передбачає організацію страхового захисту у вигляді фіксованих разових чи періодичних виплат, страхових внесків по дожиттю до визначеного терміну; страхових виплат при втраті працездатності, настанні інвалідності або смерті на додаток до соціального державного забезпечення. Але потрібно відзначити, що 27% опитаних узагалі не отримують ніякої інформації про страхування життя. Що ж стосується інших респондентів, то рівень їх інформованості в 30% опитаних залежить від страхового агента й в 43% опитаних - від засобів масової інформації (телебачення, радіо, газет).

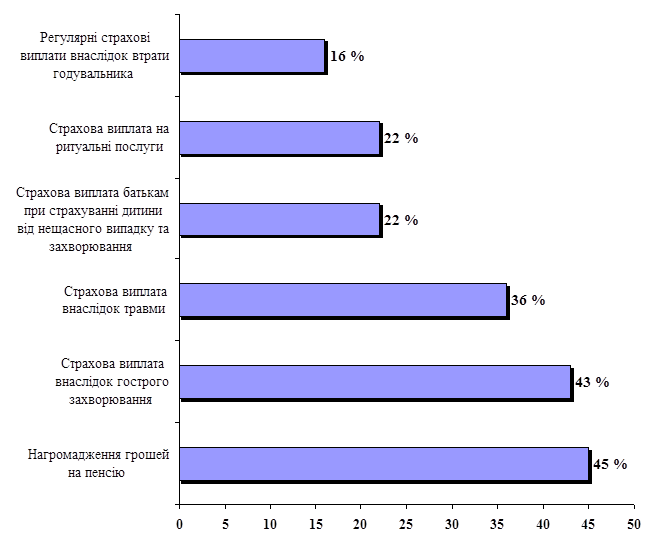

Зараз страховики пропонують різні програми страхування, тому респондентам було задане питання: "Які програми страхування життя зацікавили б Вас і Вашу родину?" На це питання можна було дати кілька варіантів відповідей. Різновиди страхування життя, що зацікавили респондентів, зазначені на рисунку 2.

Рис. 2. Види страхування, що цікавлять громадян

Рис. 2. Види страхування, що цікавлять громадян

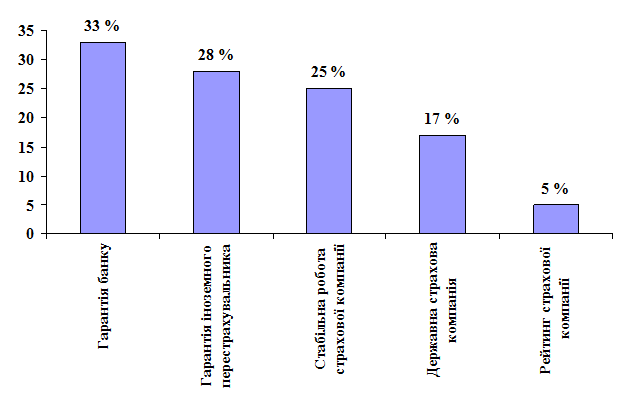

Більшість опитаних 33% вважають найбільш важливим критерієм надійності договору страхування життя гарантії банку. Далі перевагу віддають гарантіям з боку іноземного перестрахувальника (28%) і стабільній роботі самої страхової компанії 25%. 17% респондентів довірили б свої гроші державній страхової компанії, а 5% респондентів обрали б страхову компанію в залежності від її місця в рейтингу. В основному респонденти вибирали один варіант відповіді, а з комбінації варіантів найбільш повторюваним було "стабільна робота страхової компанії" плюс "гарантія банку". Результати опитування приведені на рисунку 3.

Рис. 3. Критерії надійності договору страхування життя

Ще один дуже цікавий факт, отриманий за результатами соціологічного опитування. Незважаючи на те, що в анкеті ніде не згадувалося про те, що страхування життя - це довгостроковий вид страхування, респонденти інтуїтивно відчули, що період дії договору повинний бути тривалим. Очікувалося, що найбільше часто буде зустрічатися відповідь один рік, але частина респондентів 32% віддали перевагу безстроковому варіанту страхового полісу, а недовіра до страхування дала свій результат: 41% респондентів бажає укласти договір на невеликий термін - від одного до трьох років.

Найважливіший результат, отриманий у ході цього соціологічного дослідження, це в цілому позитивний інтерес населення до страхування життя, а також той факт, що платоспроможні громадяни і підприємства є потенційними страхувальниками [4, 131].

Страхування життя в усьому світі - один з найбільш ефективних інструментів вирішення соціальних проблем. У багатьох країнах уже давно склалася система взаємодоповнюючого соціального захисту населення: державне соціальне забезпечення, групове страхування співробітників підприємств, індивідуальне страхування. Страхові виплати по договорах страхування життя і пенсійного страхування в багатьох країнах світу складають основну частину валового доходу населення пенсійного віку. На частку довгострокових видів страхування в західних країнах припадає 35-78% загального обсягу страхових внесків. В Україні ж цей показник за підсумками 2001 року склав 0,52%. Крім вирішення соціальних проблем, довгострокове страхування життя є могутнім джерелом інвестицій в економіку, оскільки воно дозволяє акумулювати значні фінансові ресурси населення, що, на відміну від банківських ресурсів, носять довгостроковий характер. У європейських країнах частка страхових платежів по довгостроковому страхуванню життя досягає 6-10 відсотків ВВП. Щорічно питома частка страхових платежів і кількість укладених договорів зі страхування життя в загальній структурі страхових платежів на ринку страхування в Україні зменшується. Починаючи з 1995 року стрімко падає абсолютна величина страхових платежів по страхуванню життя. У порівнянні з 1994 роком цей показник зменшився на 389%, страхові виплати на 916%, сформовані страхові резерви на 157%, середній розмір страхового платежу на одного громадянина України на 369%. Загальна кількість договорів страхування життя зменшилася на 462%.