Сторінка

6

Рис. 1.1 Схема “ланцюжка” процесу страхування

1.2. Суть та види діяльності страхових компаній

Страхова діяльність належить до сфери фінансових послуг.

Головною особливістю діяльності страхової компанії є те, що на відміну від сфери виробництва, де товаровиробник спочатку здійснює витрати на випуск продукції, а потім уже компенсує їх за рахунок виручки від реалізації, страховик спочатку акумулює кошти, що надходять від страхувальника, створюючи необхідний страховий фонд, а лише після цього несе витрати, пов'язані з компенсацією збитків за укладеними страховими угодами.

Така своєрідна «плата наперед» дозволяє страховикові накопичувати значні фінансові ресурси і виконувати активну роль на ринку капіталу, оскільки акумульовані кошти потребують ефективного управління (додаток 2).

Двоїстий характер діяльності страховика (одночасне здійснення страхової та інвестиційної діяльності) зумовлює специфіку його доходів (додаток 2).

Доходи страховика можна поділити на три великі групи:

ü доходи від основної, тобто страхової діяльності (всі надходження на користь страховика, пов'язані з проведенням страхування і перестрахування);

ü доходи від інвестиційної та фінансової діяльності, тобто пов'язані з інвестуванням і розміщенням тимчасово вільних коштів (як власних, так і коштів страхових резервів);

ü інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних доходів, але часом з'являються у страховика у процесі його звичайної господарської діяльності і надзвичайних подій.

Доходи від страхової діяльності є, так би мовити, первинними доходами страхової компанії. Саме на залучення цих доходів розраховує страховик, з'являючись на страховому ринку і пропонуючи страхові послуги за певну плату.

Платою за страхування є страхова премія, яку страхувальник зобов'язаний внести страховикові згідно з договором страхування. Тільки після сплати страхувальником страхової премії (або першого платежу страхової премії, коли вона сплачується в кілька строків) договір страхування набирає чинності, якщо інше не передбачено угодою сторін. Своєчасне внесення страхових премій — один з найважливіших обов'язків страхувальника щодо страховика. Саме надходження страхової премії приводить у дію механізм страхового захисту.

Страхувальники мають право сплачувати страхові премії як готівкою, так і безготівковим шляхом. Страхові премії на території нашої країни сплачуються лише валютою України за винятком тих випадків, коли страхувальником є нерезидент. Він може сплачувати премію як валютою України, так і іноземною вільно конвертованою валютою.

Термін «страхова премія» — загальноприйнятий у світовій практиці. У практиці українських страховиків і в українському законодавстві частіше використовується термін «страховий платіж» або «страховий внесок». Усе це — синоніми. Але за радянських часів у практиці Держстраху СРСР термін «страхова премія» не використовувався. Плата за страховку за договорами страхування життя мала назву «страховий внесок», що підкреслювало зворотний характер сплачуваних коштів. Плата за страховку в загальних видах страхування мала назву «страховий платіж». Використання перелічених термінів зберігається і досі, хоча слід зазначити, що інтеграція у світовий страховий ринок потребує додержання певних стандартів, зокрема й у визначенні понять. З огляду на це вважається за доцільніше вживати термін «страхова премія».

Страхова сума — «кількісний» чинник, від якого залежить відповідальність страховика, тобто обсяг його ризику і, відповідно, розмір страхової премії. Роль «якісного» чинника відіграє страховий тариф: його розмір залежить від переліку подій, на випадок яких відбувається страхування; ступеня ризику згідно з фізичними властивостями об'єкта страхування; терміну дії договору тощо. Тобто страховий тариф відбиває індивідуальні характеристики кожного конкретного договору страхування. Страховий тариф — це ставка страхової премії з одиниці страхової суми або з вартості об'єкта страхування (тобто з повної страхової суми) за визначений період страхування.

У практиці українських страховиків найбільш поширеним є встановлення ставки премії у відсотках. Для західних компаній більш звичним є встановлення ставки премії у грошовому вираженні.

Страхові тарифи (або максимальний їх розмір) з обов'язкових видів страхування встановлюються відповідними законодавчими актами. Страхові тарифи з добровільних видів розробляються страховиками самостійно і потім затверджуються державним наглядовим органом у сфері страхування при розгляді питання про видачу ліцензії на проведення відповідного виду страхування.

Враховуючи те, що стандартним строком дії більшості договорів страхування є рік, страхові тарифи також розробляються з огляду на цей період. Коли договір укладається на строк менш як рік, певним чином зменшується і страховий тариф. Як правило, це зменшення буває не пропорційним, а регресивним. Так страховик намагається стимулювати страхувальника укладати договори на довший термін.

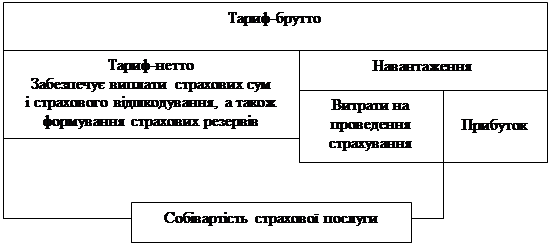

Страховик розраховує страхові тарифи, виходячи з того, що страхових премій, обчислених на основі цих тарифів, має бути достатньо, аби, по-перше, він міг виконати свої зобов'язання перед страхувальниками з конкретних видів страхування (тобто провести виплати), а по-друге — покрити витрати на утримання страхової компанії і дістати прибуток. Тому повний страховий тариф (брутто-тариф) включає в себе дві невіддільні частини: нетто-тариф і навантаження. Структуру страхового тарифу унаочнює рис. 2.1.

При розрахунках тарифів спочатку обчислюється нетто-тариф. Саме він забезпечує формування страхового фонду для майбутніх виплат. Тому рівень нетто-тарифу має бути визначений якомога точніше. Якщо нетто-тариф занижений, то страхових премій, зібраних страховиком на базі цього тарифу, не вистачить для покриття ймовірних збитків страхувальників.

Рис. 2. 1. Структура страхового тарифу

Після визначення нетто-тарифу обчислюється навантаження. Необхідність навантаження випливає з того, що страховикові, як і будь-якому суб'єктові підприємницької діяльності, потрібні кошти, які він міг би спрямувати на утримання компанії (у страхуванні традиційно використовується термін «на ведення справи»), включаючи оплату послуг страхових посередників. Крім того, страхова компанія, як і будь-яке інше підприємство, створюється з метою отримання прибутку. Якщо страхові премії надходитимуть страховикові лише на базі нетто-тарифу, то перелічені потреби не матимуть фінансового покриття. У забезпеченні цього фінансового покриття і полягає значення навантаження.