Сторінка

1

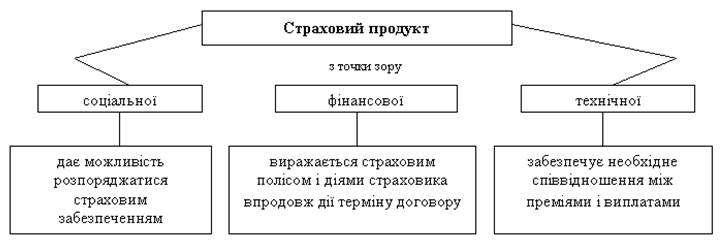

Страхові продукти – специфічні послуги, що пропонуються на страховому ринку. Ціна їх відображається у страховому тарифі. Формується вона на основі конкуренції при порівнянні попиту і пропозиції.

Страхові продукти – специфічні послуги, що пропонуються на страховому ринку. Ціна їх відображається у страховому тарифі. Формується вона на основі конкуренції при порівнянні попиту і пропозиції.

Страховий продукт має такі специфічні ознаки:

• єдність, протистояння та залежність інтересів договірних сторін «страховик—страхувальник» (наприклад, при страхуванні життя — зацікавленість сторін у збереженні на десятки років платоспроможності страховика);

• фактор імовірності настання страхового випадку;

• страхувальник до моменту купівлі страхового продукту точно не знає про його якісні характеристики і може взяти безпосередню участь у його створенні;

• страховий продукт має певні часові межі, тобто страховий захист діє протягом певного проміжку часу;

• попередня невизначеність страхового відшкодування — у розмірі та часі, або взагалі щодо факту настання;

• специфіка взаємовідносин сторін — фінансових, правових, морально-етичних, нормою яких є принцип повної добропорядності, і т. ін.

Процес реалізації страхового продукту (далі – РСП) для докладнішого його розгляду умовно розіб'ємо на три етапи, або групи, заходів (у хронологічній послідовності їх проведення або реалізації):

1) аквізиція;

2) супровід договору;

3)дії при настанні страхового випадку та страхове відшкодування.

Аквізиція. Цій групі заходів тут приділено більше уваги, ніж решті, оскільки вони менше висвітлені в інших частинах підручника. Розглянемо головних виконавців аквізиції.

1. Фахівці, які працюють у центральному офісі (чи в регіональних філіях і представництвах) страховика. Потенційний клієнт прибуває сам чи запрошується на переговори. Ця форма спілкування з клієнтом не завжди зручна для нього, але дає змогу страховикові залучати до переговорів фахівців з інших підрозділів, використовувати потрібні нормативні та рекламні матеріали. Водночас керівники страховика мають змогу оперативно приймати рішення з кожної розглядуваної справи, коригувати чи навіть розробляти положення страхових угод. При цьому клієнт може ознайомитися з рівнем фахової підготовки, організації роботи та сервісу страховика. Така форма спілкування дає можливість за відомих умов досягти бажаного впливу на клієнта.

2. Працівники підприємства (юридичної особи), яке є страховим агентом. Як правило, потенційний клієнт прибуває в офіс агента для переговорів з питань, що стосуються безпосередньої виробничої діяльності агента (транспортні підприємства, туристичні фірми тощо). При цьому спілкування з клієнтом в інтересах страховика торкається не більш як двох-трьох видів страхування, котрі добре опрацьовані й особливих ускладнень не викликають.

3. Страхові агенти і страхові брокери.

У країнах з високим рівнем страхування деякі авторитеті страхові компанії дедалі частіше застосовують таку форму аквізиції, як спілкування з клієнтом за телефоном, надсилання йому полісів поштою та безготівкове отримання платежів. Ця ферма аквізиції сприяє розширенню поля пошуку потенційних клієнтів, значно скорочує час ділового спілкування, дає змогу знизити накладні витрати й рівень тарифних ставок. Проте вона значно обмежує можливості аргументації з боку страховика (застосування наочної реклами, залучення інших фахівців тощо) і може бути застосована лише до окремих видів страхування з незначним обсягом відповідальності, де ефект дає масовість реалізації страхових полісів (наприклад, страхування цивільної відповідальності власників автотранспортних засобів). У вітчизняних умовах нині така форма спілкування дає добрий ефект для поновлення дії на новий термін договорів з обов'язкових видів страхування з клієнтами юридичними особами.

Після заздалегідь проведеного маркетингового дослідження ринку та рекламної кампанії через один із зазначених каналів аквізиції вибирають потенційного клієнта (конкретний громадянин чи представник юридичної особи) і попередньо ознайомлюються з ним.

Робота починається зі складання заяви клієнтом, яка може бути в письмовій чи усній формі і має містити істотну інформацію про умови майбутнього страхового захисту. Додаткова інформація може здобуватись під час безпосередніх переговорів сторін, шляхом залучення вузькопрофільних спеціалістів (сюрвеєрів, медичних експертів у разі страхування життя і т. ін.). Крім того, страховик може отримувати дані про властивості ризиків, що подаються на страхування, використовуючи джерела інформації власної бази даних як про клієнта, так і про об'єкт страхування.

Уже на цьому етапі страховик розпочинає роботу з мінімізації ризику і розміру можливого збитку від страхового випадку. Водночас провадиться градація обставин, що можуть призвести до страхового випадку чи спричинити значні збитки. З метою мінімізації ризику та розвитку довготривалих ділових взаємовигідних стосунків з клієнтом здобуту інформацію доводять до його відома, аби він мав змогу прийняти відповідні рішення та вжити профілактично-попереджувальних заходів, усунути чи локалізувати найімовірніші причини можливого страхового випадку.

Одночасно приймаються принципові рішення, які в міжнародній страховій термінології називаються андеррайтингом — чи брати взагалі об'єкт на страхування, в яких межах відповідальності та за яких конкретних умов договору.

Процес андеррайтингу складається з таких етапів:

• оцінювання ризиків, притаманних об'єкту, що пропонується взяти на страхування;

• вироблення рішення про страхування об'єкта або відмову у страхуванні;

• визначення строків, умов та розміру страхового покриття;

• розрахунок розміру страхової премії;

• підготовка та подання пропозицій відповідним службам страховика за схемою перестрахування.

Роботу цю здебільшого виконують фахівці страховика, які здійснюють аквізицію. Проте в разі значної суми страхової відповідальності, недостатньо вивченого ризику чи коли об'єкт і умови страхування нетрадиційні, доцільно залучати компетентних вузькопрофільних фахівців з інших підрозділів, служби фінансової безпеки страховика, а також із компаній, які мають необхідний досвід і котрим пропонуватиметься перестрахування. Корисно також звертатися й до експертів за тимчасовою трудовою угодою. Уявити характер та спосіб виконання зазначених робіт досить просто на прикладі страхування потужного промислового об'єкта від вогневих ризиків.

Завершальною стадією даного етапу РСП є підписання договору страхування (можливо, через засоби зв'язку, але обов'язково з невідкладним обміном оригінальними примірниками договорів, завірених відповідними підписами та печатками, як того вимагає законодавство) і отримання страхових платежів, після чого починає діяти страховий захист.