Сторінка

1

Виграш, який може отримати власник опціону, обумовлюється насамперед розміром сплаченої ним премії, а також страйковою та ринковою цінами базового активу. Виграш продавця опціону обмежується розміром отриманої ним премії і не може перевищувати цю величину.

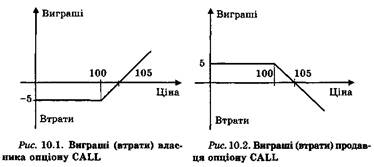

Розглянемо дохідність опціону CALL. Припустимо, що інвестор придбав європейський опціон CALL на купівлю активу X, сплативши при цьому премію П у розмірі 5 гр. од. Страйкова ціна активу X Дстр становить 100 гр. од., дата виконання — через 3 міс.

Нагадаємо, що на строковому ринку здійснюються два основних типи операцій. Це операції, що проводяться з метою страхування від небажаних цінових змін на реальному ринку (хеджування), та спекулятивні операції. Отже, метою купівлі інвестором опціону CALL може бути або бажання отримати спекулятивний прибуток, або бажання застрахуватися від зростання цін на реальному ринку. Якщо інвестор має намір через 3 міс. придбати актив X, то, скориставшись опціоном CALL, він може придбати актив за кращою ціною при будь-якому розвитку подій на ринку.

Якщо на дату виконання опціону ринкова ціна, або ціна спот Ц , активу становитиме 115 гр. од., інвестор виконає опціон і придбає актив X за страйковою ціною 100 гр. од. Виграш власника опціону в цьому випадку визначається виграшем у ціні придбання активу X. за вирахуванням сплаченої продавцю опціону премії

![]()

Якщо на дату виконання опціону ринкова ціна активу становитиме 105 гр. од., інвестор одержить нульовий виграш, оскільки виграш від купівлі активу буде дорівнювати сплаченій премії, тобто:

![]()

При будь-якій ринковій ціні активу, що знаходиться в інтервалі [100 гр. од. - 105 гр. од.], інвестор зазнає збитків, які в цілому не перевищують 5 гр. од. І, нарешті, при ринковій ціні активу, меншій за 100 гр. од., інвестор взагалі не скористається своїм правом на придбання активу за страйковою ціною 100 гр. од. і зазнає збитків у розмірі сплаченої премії.

Графічно виграші (втрати) власника опціону CALL показано на рис. 10.1.

При зростанні цін на ринку інвестор — власник опціону CALL використовує своє право на купівлю згідно з опціоном і отримує виграш, що не обмежується визначеною межею. При падінні цін на ринку інвестор не виконує опціон і зазнає втрат, максимальний розмір яких не перевищує розміру сплаченої премії.

Графік, що відображає виграші (втрати) продавця опціону CALL, подано на рис. 10.2.

Продавець опціону при цінах на ринку спот, що не перевищують страйкової, отримує прибуток у вигляді сплаченої йому премії. Проте в міру зростання ринкової ціни активу X зростають втрати продавця опціону, тому що він, виконуючи умови опціону, які є для нього обов'язковими, продає власнику опціону актив X за ціною, меншою від ринкової. Чим більша різниця між страйковою та ринковою цінами активу, тим більших втрат зазнає продавець опціону.

Отже, при падінні цін на ринку продавець опціону CALL отримує прибуток, що обмежується розміром премії. При зростанні цін на ринку втрати продавця опціону не мають визначеної межі.

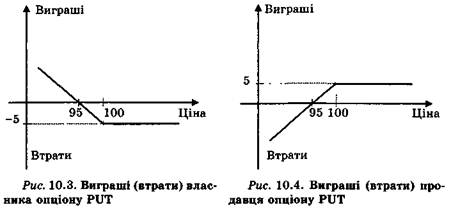

Дохідність опціону PUT можна проаналізувати на такому прикладі. Припустимо, що інвестор придбав європейський опціон PUT, який дає йому право на продаж через 3 міс. фінансового активу X за страйковою ціною 100 гр. од. Премія, яку сплачує при цьому інвестор, становить 5 гр. од. Покупцем опціону може бути хеджер — власник активу X, який має намір продати цей актив на ринку через 3 міс. і прагне уникнути ризику падіння цін на актив X протягом даного періоду часу. За передавання цього ризику продавцю опціону інвестор сплачує премію.

Якщо на дату виконання опціону ринкова ціна активу X буде більшою за 100 гр. од., інвестор не скористається правом на продаж згідно з опціоном, а продасть актив безпосередньо на ринку. При падінні цін на ринку інвестор скористається опціоном і продасть актив X за ціною, вищою від ринкової. Вигода від продажу активу дорівнюватиме різниці між страйковою та ринковою цінами активу X за вирахуванням премії. При цьому продавець опціону зазнає втрат, що відображають неотриманий ним прибуток. Тобто продавець опціону зобов'язаний купити у власника опціону актив X за страйковою ціною, яка є вища від ринкової. Втрати продавця опціону PUT дорівнюють різниці між страйковою та ринковою цінами активу X за вирахуванням отриманої премії. Графічно виграші і втрати покупця та продавця опціону PUT зображено на рис. 10.3 та 10.4.

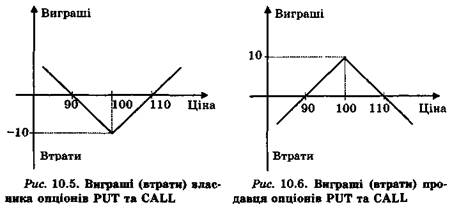

Порівнюючи дохідність опціонних та ф'ючерсних угод, можна зробити такі висновки:

• виграші та втрати учасників ф'ючерсних угод не обмежені конкретною величиною й однакові як для покупців, так і для продавців ф'ючерсів;

• виграші власників і втрати продавців опціонів не обмежені конкретною величиною; виграші продавців опціонів та втрати власників опціонів обмежені розміром премії.

Оскільки опціонна угода має такий несиметричний характер, учасники ринку опціонів можуть формувати різноманітні опціонні стратегії, які дають змогу захиститись від конкретних цінових тенденцій на ринку і полягають в одночасному продажу та купівлі кількох опціонів.

Опціонні стратегії поділяють на дві групи: комбінації та спреди. Комбінація полягає в одночасній купівлі та продажу опціонів PUT та CALL з одним і тим самим базовим активом і терміном виконання. При цьому страйкова ціна активу в різних опціонах може бути різною. Спреди передбачають одночасну купівлю та продаж опціонів одного типу (PUT чи CALL) з одним і тим самим базовим активом, але з різними страйковими цінами та (можливо) різними датами виконання. Розрізняють вертикальні та горизонтальні спреди.

Вертикальні спреди передбачають придбання і продаж опціонів з одним терміном закінчення, але з різними страйковими цінами. При цьому угодою "бика" називають купівлю опціону з нижчою страйковою ціною й одночасний продаж з вищою, угодою "ведмедя" — продаж опціону з нижчою страйковою ціною й одночасну купівлю опціону з вищою страйковою ціною.

Горизонтальні спреди полягають у формуванні портфеля опціонів з однаковими страйковими цінами, але різними датами виконання. Горизонтальні угоди з опціоном покупця здійснюються, коли чекають у майбутньому стабілізації цін або їх підвищення, з опціоном продавця — коли чекають стабілізації цін або зниження.

Використання комбінацій, горизонтальних та вертикальних угод з опціонами дає змогу учасникам ринку формувати та реалізувати різноманітні стратегії, що відображають різноманітні очікування учасників щодо подальших змін у кон'юнктурі ринку.

1 2