Сторінка

1

Модель оцінки капітальних активів (МОКА) — capital asset pricing model (CAPM), як і теорія ринку капіталів, є двопараметричною моделлю, оскільки передбачає розгляд взаємозв'язку двох основних характеристик фінансового активу — доходу та ризику. Грунтуючись на результатах теорії ринку капіталів, МОКА дає змогу здійснити оцінювання ризикових активів.

МОКА є одноперіодичною рівноважною моделлю, яка пов'язує очікувану дохідність акцій з безризиковою процентною ставкою та ризиком окремої акції. Перевагою МОКА є глибоке дослідження та послідовне використання ризику і його впливу на очікувану дохідність акцій. Недоліками методу можна вважати одноперіодичність та велику кількість припущень щодо поведінки інвесторів (див. 13.9).

У моделі оцінки капітальних активів ступінь ризику окремих цінних паперів визначається їх чутливістю до ринкової дохідності. Фірми, дуже чутливі до макроекономічної ситуації, є ризиковими в цій моделі. Фірми, на дохідність яких мало впливає макроекономічна ситуація, вважають малоризиковими.

Визначимо очікувану дохідність акції, враховуючи один період. Припустимо, що інвестор купує акцію в момент t0 за ціною Р0; у момент ti він отримує дивіденди D1 і продає акцію за ціною P1. Згідно з формулою (13.8) для оцінки фінансових активів:

![]()

звідки очікувана дохідність акції kА становить:

![]()

Перша складова kк відображає капітальний дохід за акцією від зростання її ринкової ціни, друга kд — дивідендний дохід.

МОКА дає змогу оцінити очікуваний дохід (необхідну ставку доходу) за будь-яким фінансовим активом на основі систематичного ризику ринку даної категорії активів та на основі безризикової процентної ставки. Згідно з МОКА ризиковість окремого цінного папера характеризує не стандартне відхилення, яке відображає всю сукупність ризиків, а тільки ризик, що залишається після диверсифікації. Саме цей ризик має особливе значення для інвестора, оскільки не може бути ліквідований включенням цінного папера до ди-версифікованого портфеля. Його називають чистим ризиком. Він характеризується коефіцієнтом β, що відображає чутливість цінного папера до ринкової дохідності. Коефіцієнт β характеризує чистий ризик за цінним папером, який не може бути зменшений через диверсифікацію.

Як систематичний ризик активу, що характеризується коефіцієнтом β, так і несистематичний ризик можуть бути кількісно оцінені. Оскільки систематична складова доходу пропорційна ринковій дохідності, вона може бути подана у вигляді β • Rп. Коефіцієнт β показує, наскільки чутливий дохід за активом до змін ринкової дохідності. Несистематичний дохід, який не залежить від ринкової дохідності, позначимо величиною ес, тоді, очікуваний дохід за активом, або необхідну ставку доходу, можна визначити за формулою

![]()

Якщо коефіцієнт р корпорації більший за 1, при зростанні ринкових процентних ставок на деяку величину дохідність акцій цієї корпорації зростає більшою мірою. При падінні ринкової дохідності дохідність акцій зменшується ще стрімкіше. Якщо, наприклад, Р = 1,5, то ринкова дохідність на рівні 20% збільшить дохід за цінним папером до 30%. Несистематична складова доходу залежить виключно від конкретної компанії, її діяльності. Величину несистематичної складової можна подати у вигляді ![]() , де середнє значення

, де середнє значення ![]()

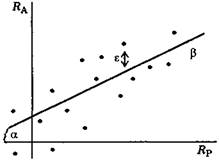

Для того щоб виявити характер взаємозв'язку між дохідністю окремої акції та ринковою дохідністю, застосовують регресійний аналіз. Залежність між ринковою дохідністю RP, що може відображатись одним із ринкових індексів, та дохідністю акцій деякої корпорації А показано на рис. 13.8. За допомогою методу найменших квадратів будують пряму, яка мінімізує суму квадратичних відхилень точок від прямої. Величина є характеризує віддаль від точок до прямої, а є довжиною відрізку, яку відтинає пряма на вертикальній осі. Коефіцієнт Р є тангенсом кута нахилу прямої. Він характеризує чутливість акцій А до ринкової дохідності. Якщо р = 1 (кут нахилу — 45°), зміни в дохідності акції корпорації А дорівнюють змінам ринкової дохідності. Якщо, наприклад, середня дохідність на ринку зросла на 0,5%, дохідність акцій А також збільшиться на 0,5%.

Рис. 13.8. Залежність між дохідністю акції корпорації та ринковою дохідністю

Для акцій зі значним коефіцієнтом β, що дуже чутливі до змін в економіці, значну частину ризику становить систематичний ризик, який не може бути зменшений через диверсифікацію. Для таких акцій диверсифікація не приводить до значних змін у їх ризиковості. Для акцій з низьким значенням β диверсифікація значно зменшує загальний ризик за акцією, оскільки більшу її частину становить несистематичний ризик.