Сторінка

1

Кредитний ринок є складовою ринку інструментів позики (див. рис. 2.3). Необхідними умовами функціонування кредитного ринку є наявність кредиторів, що мають тимчасово вільні кошти, позичальників, які можуть вчасно і в повному обсязі виконати зобов'язання за кредитами, системи державного регулювання кредитного ринку, законодавчого і нормативного забезпечення. Надання вільних грошових коштів у позику має забезпечити кредитору відповідний рівень доходу при задовільному ступені ризику неповернення і компенсувати втрачені можливості від інвестування коштів в інші активи.

Для ефективного функціонування кредитного ринку необхідна стабільна економічна ситуація в країні, наявність розвиненої інфраструктури та ефективне державне регулювання, яке б забезпечило стабільність банківської системи і захист інвесторів. Розвинений кредитний ринок, який ефективно управляється з боку держави, забезпечує оптимальний розподіл обмежених фінансових ресурсів серед галузей економіки та сприяє економічному зростанню країни.

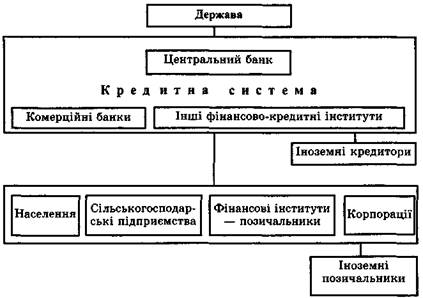

Основні учасники кредитного ринку наведені на рис. 19.1. Це кредитори, що надають у позику на різних умовах вільні грошові кошти, позичальники та держава.

Позичальниками на ринку кредитів виступають юридичні, фізичні особи і держава. При цьому залучати вільні грошові кошти на ринку кредитів можуть як вітчизняні, так і іноземні позичальники. За специфікою надання кредитних послуг позичальників часто поділяють на такі категорії: населення, невеликі підприємства, корпорації, фінансові інститути (в тому числі комерційні банки), сільськогосподарські підприємства, державні установи та громадські організації.

Кредиторами на ринку кредитів виступають комерційні банки, інші фінансово-кредитні установи та іноземні кредитори — національні й міжнародні фінансові інститути. Крім того, кредиторами можуть бути також нефінансові інститути, якщо вони дають змогу іншим суб'єктам ринку протягом визначеного періоду за певну плату користуватись їх грошовими коштами.

Функціонування кредитного ринку забезпечує кредитна система, до складу якої входять центральний банк, комерційні банки та інші фінансово-кредитні інститути. Кредитна система організовує рух капіталів і сприяє акумуляції та ефективному розміщенню фінансових ресурсів серед суб'єктів ринку. Оскільки ця система має значний вплив на економічні процеси, її діяльність потребує жорсткої регламентації та контролю з боку держави.

Рис. 19.1. Структура кредитного ринку

Держава здійснює управління грошово-кредитним ринком, регулює його діяльність і виступає позичальником на національному та міжнародному ринках. При цьому як регулюючу, так і інші функції на кредитному ринку вона виконує переважно через посередництво центрального банку.

Центральний банк, з одного боку, є агентом держави в реалізації її функцій на кредитному ринку, а з другого — кредитним центром банківської системи, яка складається з двох рівнів. На першому, вищому, рівні банківської системи знаходиться центральний банк, а на другому — комерційні банки, які здійснюють свою діяльність відповідно до чинного законодавства і до грошово-кредитної політики, що проводиться центральним банком.

Основними функціями банківської системи на кредитному ринку є трансформаційна та стабілізаційна функції. Залучаючи у одних суб'єктів ринку вільні грошові кошти і надаючи їх у позику іншим суб'єктам ринку, банки трансформують як терміни, розміри грошових капіталів, так і відповідні їм ризики. Стабілізаційна функція полягає в забезпеченні стабільності банків та грошового ринку і проявляється в створенні відповідної нормативної та законодавчої бази, а також у формуванні ефективного механізму державного контролю і нагляду за дотриманням законів та діяльністю банків у цілому.

Центральний банк забезпечує стабільність національної грошової одиниці та сприяє стабільності банківської системи країни. Основними функціями центрального банку на грошово-кредитному ринку є:

• розробка і реалізація грошово-кредитної політики держави;

• монопольне здійснення емісії національної валюти та організація її обігу;

• кредитне обслуговування банків другого рівня та держави;

• регулювання та нагляд за банківською діяльністю;

• встановлення правил проведення банківських операцій;

• ведення реєстру банків і ліцензування банківської діяльності.

Центральний банк виступає кредитором останньої інстанції для банків і організує систему рефінансування. Він також представляє інтереси держави в центральних банках інших держав, міжнародних банках та інших кредитних установах, де співпраця здійснюється на рівні центральних банків.

Основними економічними засобами і методами грошово-кредитної політики, яку розробляє і реалізує центральний банк, є регулювання обсягу грошової маси через:

• регулювання норм обов'язкових резервів для комерційних банків та фінансово-кредитних установ;

• процентну політику;

• систему рефінансування комерційних банків;

• управління золотовалютними резервами;

• операції з цінними паперами на відкритому ринку;

• регулювання імпорту та експорту капіталу.

Центральний банк встановлює банкам та іншим фінансово-кредитним установам нормативи обов'язкового резервування коштів. Розмір обов'язкових резервів, як правило, встановлюється в процентному відношенні до загальної суми залучених банком коштів. При цьому для різних видів зобов'язань можуть встановлюватися різні норми обов'язкового резервування коштів. При підвищенні центральним банком норм обов'язкових резервів зменшується сума вільних коштів, а отже, кредитний потенціал банків. При зниженні норм обов'язкових резервів збільшується кредитний потенціал банків.

Виступаючи в ролі кредитора останньої інстанції, центральний банк надає позички комерційним банкам. Ці позички — короткострокові й надаються банкам у порядку обліку комерційних векселів (обліковий кредит) чи під заклад інших цінних паперів (ломбардний кредит). Як правило, ломбардні кредити надаються на коротші терміни та під вищі процентні ставки, ніж облікові. Надаючи облікові чи ломбардні кредити, центральний банк збільшує кредитний потенціал банків-позичальників та загальну масу грошей в обігу.

Центральний банк встановлює також порядок визначення облікової та інших процентних ставок за своїми операціями. Регулюючи облікову і ломбардну ставки, а також ліміти кредитування за ломбардними та обліковими кредитами, центральний банк здійснює вплив на загальну масу грошей в обігу та на параметри ринку банківських кредитів.

1 2