Сторінка

1

Оцінювання акцій, як і оцінювання інших фінансових активів, проводиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та визначення прибутковості таких інвестицій. Механізм оцінювання акцій відрізняється від механізму оцінювання інших фінансових активів, оскільки акції є безстроковими інструментами власності, дохідність яких залежить від багатьох чинників, пов'язаних не тільки з поточним фінансовим становищем корпорації, а й з очікуваними в майбутньому змінами в її діяльності. Ринкову вартість акцій конкретної корпорації насамперед формують чинники, безпосередньо пов'язані з діяльністю корпорації та з очікуваннями учасників ринку щодо перспектив її розвитку.

До основних чинників, що визначають ринкову вартість та дохідність акції, належать:

• ефективність фінансово-господарської діяльності корпорації та ризики, що супроводжують її діяльність;

• конкурентна позиція корпорації-емітента на ринку; дивідендна політика, яку проводить менеджмент корпорації; стан галузі, в якій працює корпорація; стан економіки в цілому;

• очікувані в майбутньому зміни в діяльності корпорації та в ризиках, що супроводжують її діяльність;

• зв'язок між піднесенням та спадами в економіці з піднесеннями чи спадами в діяльності певної корпорації тощо.

Важливим чинником є також те, як впливають зміни в економіці на діяльність корпорації. Якщо позитивні (негативні) зміни в економіці викликають ще більші позитивні (негативні) зміни в діяльності корпорації, це свідчить про значну мінливість, а отже, про значні ризики в діяльності корпорації.

Існує кілька методів оцінювання поточної ринкової вартості акцій.

1. Дивідендний метод грунтується на тому, що ринкова вартість акції може бути оцінена, як і ринкова вартість будь-якого фінансового активу, як теперішня вартість очікуваних грошових потоків. Очікуваними грошовими потоками за акцією є майбутні дивідендні виплати. В даному разі вони вважаються визначеними за величиною, періодичними і такими, що сплачуються протягом нескінченного проміжку часу.

Внутрішня вартість акції визначається як сума нескінченного ряду

![]()

де Di — дивіденди за і-й період; ki — ставка дисконтування, що відображає очікувану дохідність акції. Ця нескінченна сума може бути наближено обчислена тільки в окремих випадках, зокрема у разі постійних дивідендів.

При Di = D — const нескінченна сума (13.18) може бути апроксимована виразом:

![]()

Ще одним випадком, коли можна наближено обчислити нескінченну суму (13.18), є випадок, коли для дивідендних виплат за будь-які два послідовні періоди і та і + 1 виконується рівність

![]()

Постійний коефіцієнт g називають коефіцієнтом зростання, а дивіденди — дивідендами з постійним коефіцієнтом зростання. Якщо останні сплачені дивіденди становлять D0, очікувані дивіденди — Д, дивіденди за і-й період дорівнюють Аі( взаємозв'язок між дивідендними виплатами за різні періоди матиме вигляд:

![]()

або

![]()

Враховуючи (13.18), ринкову вартість акції можна подати у вигляді нескінченної суми

![]()

Сума може бути наближена виразом

![]()

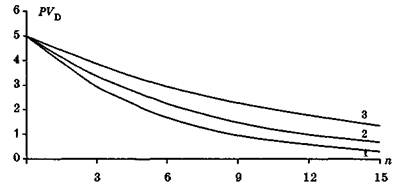

Теперішня вартість постійних дивідендних виплат різко зменшується при зростанні часового проміжку. Теперішня вартість дивідендів з постійним коефіцієнтом зростання не має такого стрімкого падіння завдяки постійному зростанню дивідендів з часом. Теперішню вартість очікуваних дивідендних виплат протягом наступних 15 років при постійних дивідендах D = 5 гр. од. (крива 1) та дивідендах з постійним коефіцієнтом зростання g = 5, 10% та очікуваною дохідністю кa= 20% (криві 2, 3) подано на рис. 13.2.

Рис. 13.2. Теперішня вартість очікуваних дивідендних витрат

Модель дивідендів з постійним коефіцієнтом зростання знаходить ширше застосування на практиці, ніж модель з постійними дивідендами.

Для того щоб результати оцінювання більш адекватно відображали реальні процеси, часовий інтервал поділяють на періоди з різними коефіцієнтами зростання: протягом періодів від 1-го до ІІІ-го — коефіцієнт зростання gi, від ІІІ до п2 — gг та ін.

Одним із практичних питань, що стосуються моделі дивідендів з постійним коефіцієнтом зростання, є питання про доцільність інвестування коштів в акції з високим коефіцієнтом зростання. Модель не дає відповіді на питання, чи породжують дивіденди з високим коефіцієнтом зростання високу прибутковість акцій. Дохідність акцій, безумовно, залежить від їх ризиковості, проте припущення, зроблені в даній моделі, ніяк не пов'язані з поняттям ризику. Дійсно, майже завжди діяльність корпорацій, що забезпечують високі темпи приросту дивідендів, пов'язана зі значними ризиками та невизначеністю майбутньої діяльності. Акції таких корпорацій мають не тільки високий приріст дивідендів, а й високу прибутковість, що обумовлюється значними ризиками в їх діяльності.

Перевагами цього методу є те, що оцінювання акцій здійснюється на основі значного часового інтервалу та з урахуванням часового чинника. Оцінки ринкової вартості, отримані за цим методом, дуже прості у використанні. До недоліків методу можна віднести те, що дивідендні виплати лише наближено можна вважати наперед визначеними.

Приклад. Дивіденди по акціях з постійним коефіцієнтом зростання три роки тому становили D3 = 5 гр. од. Останні сплачені дивіденди D0 = 7 гр. од. Визначити очікувану дохідність акції, якщо її ринкова вартість D0 = 50 гр. од.

Використовуючи (13.21), визначимо постійний коефіцієнт зростання g:

![]()