Сторінка

4

Ф = Фт + М.

Теоретичний форвардний курс розраховується так само, як наведено в попередніх розділах — з умов беззбитковості цієї операції і невикористання власних коштів для її проведення. Для розрахунку теоретичного форвардного курсу використовують формулу

![]()

де Кc — курс продажу валюти на момент укладання контракту (курс спот); t — термін поставки валюти, днів; r — процентна ставка в річних по залученню валюти платежу (національної валюти); rв —ставка в річних з інвестування валюти, на продаж якої укладається контракт (іноземної валюти); Т — часова база.

Отже, форвардний курс складається із курсу спот на момент укладання угоди і премії, або дисконту, залежно від ставок на певний період та від бажаної дохідності форвардної угоди. При цьому валюта з більш високою ставкою продається на форвардному ринку з дисконтом щодо валюти з нижчою ставкою.

Приклад. Клієнту банку, що знаходиться в Канаді, потрібно через 3 міс. оплатити контракт на суму 1 млн дол. США. Прагнучи уникнути валютного ризику, пов'язаного з можливим падінням курсу канадського долара відносно долара СІЛА, клієнт укладає з банком форвардний контракт на купівлю 1 млн дол. США за деяким форвардним курсом з терміном поставки зазначеної суми через 3 міс. Визначимо форвардний курс долара СІЛА, якщо: курс спот дол. Канади / дол. США = 1,3248, ставка з розміщення на 3 міс. дол. США — 3,14% річних, ставка із залучення на 3 міс. долара Канади — 5,43% річних.

Теоретичний форвардний курс розраховується з таких міркувань. Банк залучає на 3 міс. 1 324 800 дол. Канади і купує на ринку спот 1 000 000 дол. США. До моменту продажу клієнту банк інвестує 1 000 000 дол. США під 3,14% річних. Теоретичний форвардний курс, розрахований за формулою (9.3), дає змогу банку компенсувати втрати від інвестування коштів під ставку 3,14%, що менше за ставку фінансування 5,43%, і зробити операцію беззбитковою. Оскільки часова база для розрахунку подібних процентних ставок у Канаді — 365 днів, а в США — 360 днів, еквівалентна ставка з розміщення американського долара становитиме

rв = 0,0314 • 365 : 360 = 0,0318.

Теоретичний форвардний курс дорівнюватиме

Фт = 1,3248 [1 + (0,0543 - 0,0318) 92 : 365] = 1,3323.

Реальний форвардний курс продажу долара США може бути на кілька пунктів вище, щоб забезпечити банку прибуток від проведення цієї операції. При маржі банку, що дорівнює два пункти (М = = 0,0002), форвардний курс Ф=1,3325.

Якщо через 3 міс. курс спот долара США Кс = 1,3321, банк отримує вигоду, реалізувавши долари СІЛА за курсом Ф = 1,3325, що вище від ринкового. Якщо на момент виконання угоди Кс = 1,3328, банк втрачає, оскільки реалізує валюту за курсом, нижчим від ринкового. Клієнт банку, навпаки, купуючи валюту за курсом, нижчим ринкового, виграє.

Використовуючи поняття неперервної ставки, вираз для визначення форвардного курсу можна записати у вигляді:

![]()

де rн — безризикова неперервна процентна ставка для національної валюти; rнв — безризикова неперервна процентна ставка для іноземної валюти; t — термін поставки валюти, днів; Т — часова база.

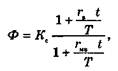

Форвардний курс валюти може також визначатись, виходячи з дохідності даної операції на внутрішньому ринку, порівняно з дохідністю на міжнародному валютному ринку, тобто

де Kс — курс спот продажу іноземної валюти на національному ринку; rв — процентна ставка з інвестування іноземної валюти на національному ринку, rмв — процентна ставка з інвестування валюти на міжнародному ринку. (Часто цієї ставкою виступає відповідна ставка LIBOR.)

Для прикладу визначимо форвардний курс долара США для форвардного контракту, укладеного німецьким банком, з датою поставки через місяць, якщо долари США можна розмістити на ринку Німеччини на один місяць під 5,18%, на євроринку — під 5,27% річних. Курс Спот долара до марки в день укладення контракту Кс = 1,5076.

Враховуючи, що ![]() відповідно до (9.4) отримаємо

відповідно до (9.4) отримаємо

![]()

Форвардні угоди з купівлі-продажу валюти широко використовуються в міжбанківській торгівлі валютою. На відміну від них, валютні ф'ючерси перебувають у обігу на біржовому ринку. Стандартні обсяги базових валют у ф'ючерсних контрактах становлять переважно сотні тисяч грошових одиниць, наприклад 125 000 німецьких марок, 100 000 австралійських чи канадських доларів, 62 500 фунтів стерлінгів. Стандартні дати поставки по форвардних валютних контрактах: один тиждень, ЗО, 60, 90, 180, 270 днів, 1—5 років. Строк переважної більшості форвардних операцій — до одного року. При цьому найчастіше зустрічається термін 180 днів. Звідси і важливість визначення ставок за 180-денними державними цінними паперами, які використовуються як базові для формування відповідних ринкових ставок.

Рекомендована література

1. Правила випуску та обігу фондових деривативів. Затверджено рішенням ДКЦПФР від 24 червня 1997 р. № 13.

2. Буренин АЛ. Рынки производных финансовых инструментов. — М., 1996.

3. Пискунов П.Ю. Теория и практика валютного дилинга. — М., 1995.

4. Ющенко В., Міщенко В. Управління валютними ризиками. — К., 1998.

5. Livingston M. Money and capital markets. — Prentice Hall Inc., 1990.