Сторінка

3

Інвестори, страхуючись від падіння процентних ставок і бажаючи інвестувати кошти через деякий час під більш високу процентну ставку, укладають з банком угоди про ФПС, виступаючи в ролі продавців. При падінні процентних ставок на ринку банк сплачує їм різницю між ФПС і ринковою процентною ставкою. Тим самим інвестори забезпечують собі інвестиції під ФПС, що вищі за ринкові.

Якщо очікування інвестора не справджуються і ставки на ринку зростають, інвестор зазнає втрат, сплачуючи банку різницю процентних ставок. Отже і інвестори, і позичальники, укладаючи угоди про ФПС, забезпечують собі через визначений період tф інвестиції чи позику на період tж під наперед визначену форвардну процентну ставку.

Якщо, наприклад, інвестор зафіксував в угоді про ФПС tф, а на початок контрактного періоду ринкова ставка rп менша за tф, інвестор може здійснити протягом контрактного терміну інвестицію під ринкову процентну ставку rп, а банк сплатить йому процентну різницю за контрактний період, тим самим забезпечивши інвестицію під ФПС.

Форвардна процентна ставка розраховується за аналогією з іншими форвардними цінами на умовах беззбитковості і невикористання власних коштів для проведення операції, тобто з умов неможливості проведення арбітражної угоди й отримання арбітражного прибутку. Визначення мінімальної ФПС, що забезпечує беззбитковість операції для банку, покажемо на прикладі.

Приклад 1. Припустимо, що позичальник має намір через 2 міс. отримати в банку на 3 міс. позику в розмірі 5 млн дол. Процентна ставка із залучення коштів на 5 міс. становить 8,67% річних, ставка з інвестування коштів на 2 міс. — 8,54% річних. Бажаючи зафіксувати ставку кредитування, клієнт укладає з банком угоду на купівлю ФПС. Банк визначає ФПС виходячи з таких міркувань.

Банк залучає на 5 міс. 5 млн дол. під 8,67% річних і дає кредит у розмірі 5 млн дол. на 2 міс. під 8,54% річних. Через 2 міс. банку повертають кредит 5 млн дол. і проценти за кредит 71 167 дол. Проценти, які банку треба сплатити за залучені на 5 міс. під 8,67% кошти, становлять 180 625 дол. Отже, банку необхідно в результаті укладання угоди про ФПС поновити суму в розмірі: 180 625 - 71 167 = = 109 458 дол.

Процентні доходи і витрати банку за період дії контракту становлять:

Оскільки на дату платежу через 2 міс. банк має в розпорядженні повернуті йому 5 млн дол. і проценти на цю суму — 71167 дол., розрахунок процентної ставки на 3 міс. контрактного періоду роблять з розрахунку суми 5 071 167 дол. і процентів, які треба отримати за цей період у розмірі 109 458 дол., щоб ця операція була беззбитковою для банку:

![]()

Реальна ФПС може бути більша на кілька пунктів і дорівнювати: rф=8,65%.

Алгоритм для розрахунку ФПС має такий вигляд:

1) банк залучає кошти на 5 міс. під 8,67% річних;

2) дає позику на 2 міс. форвардного періоду під 8,54% річних;

3) дає позику на наступні 3 міс. контрактного періоду під 8,63% річних;

4) через 5 міс. по закінченні контрактного періоду банк отримує назад позичені кошти і повертає своєму кредитору.

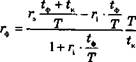

Підкреслимо, що це лише алгоритм обчислення ФПС, а не реальні дії банку. Вираз для обчислення мінімальної ФПС має такий вигляд:

Де tФ — форвардний період, днів; tK — контрактний період, днів; гз — ставка з залучення коштів на період tф + (tк; tф. — процентна ставка з інвестування коштів на період tф; Т — часова база.

Приклад 2. Позичальник має намір через 2 міс. взяти позику в кредитора А на 3 міс. у розмірі 5 млн дол. Прагнучи уникнути процентного ризику, він фіксує ставку кредитування, укладаючи з банком Б угоду про ФПС, виступаючи в ній покупцем. Банк Б визначає ФПС у розмірі 8,65% річних (див. приклад 1). У контракті обумовлюється основна сума в розмірі 5 млн дол., форвардний термін — 2 міс., контрактний термін — 3 міс. (контракт "два проти п'яти"), ФПС — 8,65%.

Через 2 міс. на дату платежу порівнюється поточна 3-місячна процентна ставка і ФПС. Якщо поточна ринкова ставка rа = 8,75%, банк сплачує клієнту розрахункову суму (9.1) на дату погашення:

![]()

або дисконтовану розрахункову суму на дату платежу:

![]()

Якщо на дату платежу поточна 3-місячна ставка менша за ФПС, клієнт сплачує банку процентну різницю, розраховану так само.

Форвардні угоди з купівлі-продажу валюти

Суть угоди з купівлі-продажу валюти полягає в тому, що один з її учасників зобов'язується продати іншому учаснику іноземну валюту через визначений термін по курсу, який фіксується в момент укладення угоди і називається форвардним валютним курсом. Інший учасник зобов'язується купити дану валюту на умовах, зафіксованих у контракті. Форвардний курс Ф, зафіксований у контракті, має забезпечити продавцю валюти певний прибуток. Цей курс розраховується як сума теоретичного форвардного курсу Фт і деякої маржі М: