Сторінка

1

Угоди "кеп", "флор" та "колар" — це синтетичні опціони, які дають змогу знизити ризики при фінансуванні та інвестуванні під плаваючу процентну ставку.

Угода "кеп" являє собою серію європейських опціонів PUT, які дають їх власнику право на отримання кредиту з попередньо встановленим максимальним рівнем процентної ставки "кеп". Чим ближче поточні процентні ставки до ставки "кеп", тим більшою буде премія, яка сплачується позичальником продавцю. Угода "кеп" захищає позичальника, який залучає кошти під плаваючу процентну ставку, від підвищення процентних ставок на ринку.

Якщо, наприклад, ставка "кеп" встановлена на рівні 15%, це означає, що при падінні процентних ставок на ринку нижче як 15% позичальник — власник опціону "кеп" сплачує ринкову процентну ставку по кредиту. У разі підвищення процентних ставок на ринку більш як на 15% продавець опціону сплачує на користь позичальника різницю між більш високою ринковою процентною ставкою та ставкою "кеп".

Учасники угоди "кеп" не обов'язково повинні бути пов'язані спільною кредитною угодою. Укласти угоду "кеп" позичальник може з одним учасником ринку, а отримати кредит у іншого учасника ринку. Покупцями опціонів "кеп" на ринку є як інвестори, так і фінансові посередники, зате продавцями в більшості випадків виступають фінансові посередники. Укладаючи строкові угоди різної, в тому числі протилежної, спрямованості, фінансові посередники не зазнають значних втрат при падінні чи підвищенні процентних ставок на ринку. Зате, маючи великі обсяги угод, вони мають і великі обсяги комісійних, премій та інших посередницьких винагород.

Згідно з угодою "кеп" на визначені дати в майбутньому, якщо поточна ринкова ставка перевищує встановлену ставку "кеп", продавець опціону сплачує покупцю різницю між ринковою ставкою та ставкою "кеп". Дати, коли здійснюються платежі, називають довідковими датами. За ринкову ставку на міжнародному фінансовому ринку, як правило, приймають відповідну ставку LIBOR (London Interbank Offered Rate), яка є ставкою міжбанківського лондонського ринку із надання коштів у евровалюта. Наприклад, поточні три-, шести-, дванадцятимісячні ставки LIBOR означають поточні ставки в річних із надання кредитів відповідно на 3, 6, 12 міс.

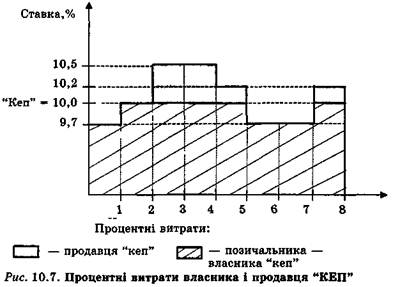

Приклад. Припустимо, що позичальник придбав дворічний "кеп", який складається з восьми європейських опціонів. Ставка "кеп" встановлена у розмірі 10% річних. Розрахункова сума, що є основою для нарахування процентів, становить 100 000 гр. од. Платежі від продавця покупцю "кеп" здійснюються через кожні 3 міс., якщо ринкова процентна ставка (тримісячна ставка LIBOR) перевищує 10%. Отже, існує вісім довідкових дат, коли здійснюються в разі потреби розрахунки між учасниками угоди. Якщо, наприклад, черговою довідковою датою є 01.03.97, наступна довідкова дата — 01.06.97, і тримісячна ставка LIBOR на 01.03.97 становить 10,41%, черговий платіж за угодою становитиме:

(0,1041 - 0,10) 92 : 360 • 1 000 000 = 1047,78 гр. од.

Якщо на 01.03.97 ставка LIBOR дорівнює 9,95%, тобто менша за ставку "кеп", платіж за цей період не здійснюватиметься. Загальна формула для розрахунку суми платежу Сп має вигляд:

Процентні витрати позичальника — власника опціону "кеп" та продавця "кеп" подано на рис. 10.7.

Позичальник за період дії угоди сплатить процент за залучені на ринку кошти за п'ять періодів, тобто за 15 міс., у розмірі 10% річних і за три періоди (9 міс.) — 9,7% річних. Різницю між ринковою процентною ставкою та ставкою "кеп" протягом третього, четвертого, п'ятого і восьмого періодів сплатить продавець опціону.

Угода "флор" є серією європейських опціонів CALL, які дають право їх власнику інвестувати грошові кошти під плаваючу ставку, не нижчу від визначеної в угоді мінімальної ставки "флор". Встановлення мінімальної ставки інвестування захищає власника "флор" від падіння ставок на ринку. При падінні ринкових ставок нижче від ставки "флор" дохідність інвестицій зберігається на рівні, визначеному цією ставкою.

Згідно з угодою "флор" на визначені дати в майбутньому, якщо ринкова ставка нижча за встановлену мінімальну ставку "флор", продавець опціону "флор" сплачує покупцю "флор" різницю між ставкою "флор" та ринковою ставкою.

Сума платежу Сп за період між двома черговими довідковими датами становитиме

Сп = (Ставка "флор" - Поточна ринкова ставка) х

х (Наступна довідкова дата - Чергова довідкова дата) : 360 х

х Розрахункова сума.

Отже, інвестувавши кошти та придбавши опціон "флор", інвестор має змогу отримати дохід від інвестицій на рівні ринкової ставки, а у разі падіння ставок на ринку — на рівні мінімальної ставки "флор", зафіксованої в угоді.

Угода "колар", як і "кеп", застосовується для захисту позичальника в умовах плаваючих ставок, проте має меншу вартість, ніж угода "кеп". Стратегія "колар" полягає в одночасному продажу контракту "флор" та купівлі контракту "кеп". При цьому ставка "кеп" встановлюється на рівні, вищому від поточних ринкових ставок, а ставка "флор" — на нижчому. Вартість угоди "колар" для позичальника визначається різницею між премією, сплаченою при купівлі "кепу", та премією, отриманою при продажу "флор".

1 2