Сторінка

2

Доцільно зважувати і на певне ущільнення національного суверенітету країн, що залучають іноземні інвестиції. Адже приймаючі країни стосовно міжнародних корпорацій повинні дотримуватись загальноприйнятих норм взаємодії.

Нарешті, під час самостійного вивчення першого питання теми важливо зважувати на інвестиційні ризики, які виникають при розміщенні тимчасово вільних коштів за кордоном. Вони пов'язані із ситуацією в приймаючих країнах, а також з непередбачу-ваними змінами валютних курсів І цін на фондових ринках.

2. Прямі іноземні інвестиції міжнародних корпорацій.

Друге питання теми є центральним, оскільки саме прямі іноземні інвестиції справляють реальний вплив на розвиток економіки приймаючих країн. Кількісним критерієм розмежування прямих і портфельних інвестицій у розвинутій ринковій економіці вважається 10% загального обсягу вкладень в об'єкт інвестування. Доцільно підкреслити випереджаюче зростання обсягів прямих іноземних інвестицій порівняно зі збільшенням валового національного продукту у світі. Якщо в 1985 р. обсяг прямих інвестицій становив 58,4 млрд дол. США, а в 1991 р. — 183,0 млрд, то в 2001 р. ця цифра перевищувала 450 млрд дол. США. При цьому частка 12 розвинутих країн становить 92 % в джерелах інвестування.

Важливо звернути увагу студентів на те, що переважна частина інвестицій використовується також у розвинутих країнах. Частка 12 провідних країн-реципієнтів становить близько 70%. У складі цих країн лише дві (Китай і Мексика) не належать до розвинутих. Це положення цілком відповідає наведеному вище парадоксу Фельдстейна—Хоріоки.

Опрацьовуючи питання теми, потрібно звернути увагу на теоретичну розробку питання про прямі іноземні інвестиції. Адже за всіх інших умов вони є дорогим і ризикованішим способом одержання прибутку, ніж експорт і ліцензування.

Значна частина концепцій ґрунтується на тому, що всі інші умови не є рівними. Серед цих умов — транспортні витрати, недосконалості ринку, «ефект наслідування» у фірм-конкурентів, життєвий цикл продукції, конкуренто-географічні переваги місця розташування. Інша теорія базується на ідеї стратегічної конкуренції між фірмами на глобальному ринку (Ф. Т. Кнікерброкер). В основі ще однієї концепції лежить теорія життєвого циклу товару, згідно з якою піонери в освоєнні певної продукції на якомусь етапі мають створювати за допомогою прямих іноземних інвестицій зарубіжне виробництво (Р. Вернон).

Однак найпоширенішою є концепція конкретно-географічних переваг британського економіста Дж. Данінга, відома під назвою ОЛІ (Owner ship — власність, Location — місцезнаходження, Internalisation — інтерналізація). Відповідно до цієї концепції успіх прямого інвестування пов'язаний з поєднанням власних унікальних активів (технології, патенти, науково-дослідні розробки та ін.), ресурсів та активів, об'єднаних певним місцем розташування, а також розвитком внутрішньокорпоративних відносин. У теорії прямого іноземного інвестування ця концепція була названа Дж. Денінгом електичною парадигмою.

Вивчаючи тему, студент має опанувати класифікацію прямих іноземних інвестицій, яка включає горизонтальні та вертикальні прямі іноземні інвестиції залежно від галузей у зарубіжних країнах, в які міжнародна корпорація вкладає кошти. Зазначені категорії повно розкриті в термінологічному словнику.

3. Портфельні інвестиції міжнародних корпорацій.

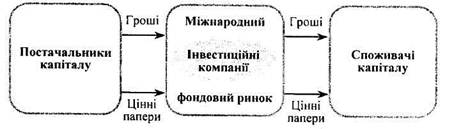

Наступне питання теми пов'язано з портфельними інвестиціями міжнародних корпорацій, предметом яких є цінні папери. До курсу «Міжнародний менеджмент» мають відношення рух цінних паперів, що пов'язаний з різними валютами, зокрема лістинг материнською корпорацією на зарубіжних ринках, купівля цінних паперів, емітованих в інших країнах і т. ін. У цьому зв'язку існують дві форми інвестиційного процесу: пряма (без посередників) і фондова (рис. 12.1).

Рис. 12.1. Фондова форма міжнародного інвестиційного процесу

Доцільно звернути увагу студентів на те, що в основі практики портфельного інвестування лежить концепція міжнародної диверсифікації портфелів, що містить такі положення:

1. Модель оцінки капітальних активів.

2. Багатокраїнна модель.

3. Арбітражне ціноутворення.

4. Ефективність і недосконалість ринку.

5. Валютний фактор.

6. Раціональні очікування та оцінка міжнародних активів.

7. Лінія ринку капіталів.

8. Побудова портфелів.

9. ![]() Кореляція доходів між національними ринками акцій.

Кореляція доходів між національними ринками акцій.

10. Скорочення портфельних ризиків шляхом міжнародної диверсифікації.

11. Розробка міжнародних портфельних стратегій.

12. Оцінка дохідності і ризику за портфелем.

Конкретніше уявлення про наведені вище положення студент може отримати з підручника М. В. Енга, Ф. А. Лиса, Л. Дж. Мауера [13, с. 640—681].

Однак з погляду курсу «Міжнародний менеджмент» важливіше значення має міжнародний портфельний менеджмент, що складається з трьох основних етапів:

1. Обґрунтування міжнародних інституціональних портфельних стратегій.

2. Управління міжнародним портфелем.

3. Оцінка міжнародних інвестиційних характеристик.

З огляду на зазначені етапи в самостійному опануванні теми доцільно вивчити конкретні інструменти портфельного менеджменту, що використовуються міжнародними корпораціями на кожному з цих етапів.

Серед портфельних стратегій важливо виокремити три найпоширеніші:

* індексація портфеля з урахуванням крупних ринків;