Сторінка

3

Холдингову компанію створюють у формі відкритого акціонерного товариства.

Для створення холдингової компанії у процесі корпоратизації засновник подає такі документи:

- обгрунтування доцільності створення холдингової

компанії;

- проект статуту;

- перелік підприємств та їх структурних підрозділів, які

пропонуються перетворити на холдингову компанію та дочірні підприємства;

- згоду Антимонопольного комітету України та Мі-

ністерства економіки України.

Документи подаються органу, уповноваженому управляти державним майном.

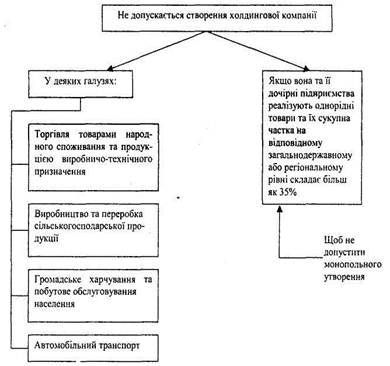

Не допускається створення холдингової компанії у деяких галузях, щоб не допускати монопольного утворення (рис. 4).

Рис.4. Обмеження при створенні холдингової компанії

Відповідно до Закону України „Про промислово-фінансові групи в Україні" від 21.11.1995р. створюються промислово-фінансові групи.

Підприємство може бути учасником промислово-фінансової групи (ПФГ) (або транснаціональної промислово-фінансової групи, якщо до складу групи входять українські та іноземні юридичні особи).

Промислово-фінансова група є об'єднанням, яке створюється за рішенням Кабінету Міністрів України на певний строк з метою реалізації державних програм розвитку пріоритетних галузей виробництва і структурної перебудови економіки України, включаючи програми згідно з міжнародними договорами України, а також з метою виробництва кінцевої продукції.

До складу промислово-фінансової групи можуть входити промислові та інші підприємства, наукові і проектні установи, інші установи і організації усіх форм власності. У складі промислово-фінансової групи визначається головне підприємство, яке має виключне право діяти від імені промислово-фінансової групи як учасника господарських відносин.

Головне підприємство ПФГ — це підприємство, створене відповідно до законодавства України, яке виготовляє кінцеву продукцію ПФГ, здійснює її збут, сплачує податки в Україні та офіційно представляє інтереси ПФГ в Україні та за її межами.

Учасники ПФГ - це підприємство, банк, наукова чи проектна установа, організація, створена згідно з законодавством України або іноземна юридична особа, що входить до складу ПФГ, виробляє проміжну продукцію ПФГ або надає банківські та інші послуги учасникам і головному підприємству ПФГ, і має на меті отримання прибутку

Особливості ПФГ та його членів:

• головне підприємство та учасники ПФГ зберігають статус юридичної особи, незалежність у здійсненні господарської й фінансової діяльності;

• ПФГ не має статусу юридичної особи. Право діяти від імені ПФГ має виключно головне підприємство;

• у складі ПФГ може бути тільки одне головне підприємство;

• головним підприємством не може бути банк, фінансово-

кредитна установа, торговельне, транспортне підприємство, підприємство у сфері громадського харчування, побутового обслуговування;

• у складі учасників ПФГ обов'язкова наявність банків-

ської установи;

• головне підприємство та учасники ПФГ укладають генеральну угоду про спільну діяльність щодо виробництва кінцевої продукції ПФГ;

• підприємство, установа, організація можуть бути головним підприємством чи учасником тільки однієї ПФГ. Рішення про створення (реєстрацію) ПФГ приймає Кабінет Міністрів України.

Для створення ПФГ уповноважена особа подає такі документи:

• доручення ініціаторів представляти в Кабінет Міністрів

України проект створення ПФГ;

• генеральну угоду про спільну діяльність щодо виробництва кінцевої продукції ПФГ;

• висновки відповідного галузевого міністерства чи відомства, Мінекономіки, Антимонопольного комітету України, Фонду державного майна України;

• документ про сплату державного мита.

3. Форми організації підприємництва

Будь-яка підприємницька діяльність відбувається в певних організаційних формах. Вибір форми організації підприємницької діяльності залежить від особистих уподобань та смаків, але в головному визначається об'єктивними умовами — сферою діяльності, наявністю грошових коштів, перевагами і недоліками відповідних форм підприємств. Щоб зробити правильний вибір, треба знати, з чого можна вибрати.

Організаційною одиницею підприємництва є фірма або компанія.

Фірма — це підприємство, організація, установа, яка здійснює господарську діяльність з метою отримання прибутку. Як фірми можуть бути представлені індивідуальні підприємці та їх об'єднання.

Компанія — це асоціація підприємств, що функціонує на принципах партнерства, корпорації або інших форм організації бізнесу.

Це лише загальні назви, що використовуються стосовно будь-якого підприємства. Вони відбивають тільки той факт, що підприємства організації мають права юридичної або фізичної особи (громадяни-підприємці). Проте, поняття "фірма" або "компанія" не відображають організаційно-правового статусу суб'єкта підприємницької діяльності. Тому, крім назви фірми, будь-якому підприємцю важливо обрати конкретну організаційну форму своєї діяльності, тобто, зафіксовану нормами права, єдність організаційних і економічних засад діяльності суб'єкта підприємництва.

Найбільш значущими ознаками, що відрізняють якусь одну організаційно-правову форму від інших, доцільно вважати:

- кількість учасників створюваного господарського суб'єкта (об'єднання);

- хто є власником використаного капіталу;

- джерела майна як матеріальної основи господарської діяльності;

- межі майнової (матеріальної) відповідальності;

- спосіб розподілу прибутку і збитків;

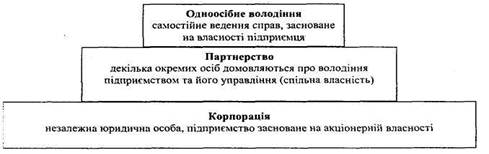

- форма управління суб'єктом господарювання. Загальновідомі три основні організаційні форми підприємницької діяльності (рис. 5): 1) одноосібне володіння; 2) партнерство; 3) корпорації. Розглянемо детальніше ці форми.

Рис. 5. Організаційні форми підприємництва

Одноосібне володіння. Суть його полягає втому, що все майно фірми належить одному власникові, який самостійно управляє фірмою, одержує прибуток і несе повну особисту відповідальність за всі зобов'язання фірми. До цієї форми відносять також і приватного підприємця - фізичну особу. Індивідуальне підприємництво має свої переваги.

По-перше, оскільки весь прибуток належить підприємцеві, він кровно зацікавлений в ефективній праці. Зосередження прибутку в одних руках дає можливість безпосередньо використовувати його в інтересах справи. До того ж прибуток підприємця в ринковій економіці розглядається як його індивідуальний дохід і оподатковується лише індивідуальним прибутковим податком (а не податком на прибуток, як в інших випадках).

Інші реферати на тему «Підприємництво»:

Особливості організації і функціонування підприємств різних форм власності

Розвиток підприємництва в аграрному секторі економіки України за роки незалежності

Ліцензування на автортранспорті

Інтеграція України до ЄС та проблеми конкурентоспроможності вітчизняних підприємств

Вдосконалення організаційної структури підприємства