Сторінка

1

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЗМІСТ Вступ 1. Загальна характеристика бізнес – плану . 2. Структура та написання бізнес – плану 3. Приклад бізнес-плану створення Інтернет – провайдера „ЄвроНет” . Висновок Використана література Додатки до курсової роботи . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ВСТУП Найчастішою причиною, що змушує підприємців замислитись над складанням бізнес – плану, є пошук додаткових коштів. Адже спроби залучення інвестицій та переговори з потенційними інвесторами навряд чи будуть успішними без грамотного та детального бізнес – плану розвитку компанії в цілому чи окремого напряму її діяльності. Відповідно, й пишеться бізнес – план “під інвестора”, що автоматично звужує його функції та можливості застосування. Насправді, грамотно написаний бізнес – план може стати посібником для підприємця, детальним планом дій, що дає змогу швидко та з найменшими витратами розпочати бізнес. Він також є ефективним інструментом ведення бізнесу, управління, контролю за діяльністю служб та підрозділів, доходів і витрат. Відсутність бізнес – плану призводить до відсутності цілісної стратегії підприємства – рішення приймаються поспіхом і часто суперечать концепції та напряму бізнесу, а співробітники не можуть визначитись у пріоритетах компанії, діють не узгоджено і відповідно, менш ефективно. Для того, щоб бізнес – план став справді ефективним засобом, а не формальним папірцем, перед його складанням необхідно визначитись: що таке бізнес – план, навіщо і для кого він пишеться? Бізнес – план – це всебічний опис діяльності ( майбутньої діяльності) підприємства (підрозділу), аналіз проблем, що можуть виникнути при здійсненні цієї діяльності, та рекомендації щодо їх подолання. Відповідно до цілей планування вони поділяються на бізнес – плани для започаткування (або розширення) власної справи (чи нового проекту), бізнес – плани за лініями (продукція, робота, послуги, технічні рішення) та бізнес – плани виробничо – господарської діяльності вже існуючих підприємств. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Важливою ознакою підприємства є орієнтація на досягнення комерційного успіху, прагнення до збільшення прибутку. Варто мати на увазі, що успіх у світі бізнесу значною мірою залежить від чіткого уявлення про можливості бізнесу, що організовується, кон’юнктуру ринку та планування процесу підприємницької діяльності. Успішне вирішення даних проблем можливе лише на основі бізнес – плану, за допомогою якого можна запобігти багатьом проблемам або подолати їх. Практика свідчить, що без серйозної підготовки розпочинати навіть найпростішу справу не варто. Кожний вид підприємницької діяльності, кожний проект потребує розрахунків, за допомогою яких можна працювати раціональніше та уникнути зайвих ускладнень. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Загальна характеристика бізнес – плану Фінансове планування не можна розуміти лише як процес створення планових інструментів, які відображають джерела і напрями використання фінансових ресурсів за конкретні календарні періоди, якими є баланс доходів і видатків, платіжний календар. Воно включає також розрахунки щодо інвестиційних проектів, реалізація яких приносить прибуток підприємству-інвестору. Програма, яка описує економіко-організаційну сторону такого проекту, називається бізнес-планом. Точно кажучи, сукупність усіх планових розрахунків, які регулюють діяльність будь-якого підприємства (маються на увазі виробничі плани, плани впровадження нової техніки і технології, маркетингові програми, плани матеріально-технічного постачання, фінансові плани), являє собою бізнес-план діяльності підприємства. Щоб збільшувати обсяг прибутку, підвищувати рентабельність своєї роботи, підприємство повинно постійно розробляти проекти, які передбачають вкладення фінансових ресурсів у розробку нових технологій, організацію нових виробництв, реконструкцію виробничих площ і устаткування під випуск конкурентоспроможних товарів на внутрішньому і зовнішньому ринках, будівництво філій і цехів, наближених до джерел сировини і ринків збуту, і у багато інших проектів, в тому числі інвестування фінансових ресурсів у цінні папери сторонніх емітентів. Кожний з таких проектів повинен бути глибоко обґрунтований в бізнес - плані від ідеї до розрахунку конкретної суми прибутку, який одержується від його втілення. Бізнес-план складається, як правило, з таких розділів: 1) Загальний опис проекту, в якому роз'яснюється мета проведення витрат, їх необхідність, характеристика інвестиційного об'єкту; 2) Характеристика товарів, послуг, патентів, ноу-хау які можуть бути запропоновані ринку, або іншого результату, що досягається після завершення проекту і дає прибуток (наприклад зниження собівартості продукції, збільшення її надійності, покращення інших якісних характеристик, які можуть збільшити рентабельність продукції); 3) Маркетингова програма, що розробляється з метою дослідження і прогнозування ринку (ринкова ситуація реклама, покупці, конкуренти тощо); 4) Сировинна база, експериментальна база, кадрове забезпечення та інші сторони ресурсного забезпечення проекту; 5) Економічна ефективність. Цей розділ розкриває результати проекту і терміни окупності витрат. В останньому розділі бізнес-плану розробляється прогноз обсягу реалізації продукції в грошовому виразі, баланс грошових витрат і надходжень від втілення проекту і прибутку в річному обчисленні за термін функціонування проекту.[2.250] Цілком особливі умови для розрахунків окупності інвестиційних проектів створює інфляційне середовище, зокрема якщо мова йде про річну інфляцію на рівні більш ніж 20— 25 % ( а в Україні індекс інфляції за 1993р. становив 10256%, 1994р. – 501%, 1995р. – 282%, 1996р. – 139,7%, тобто темпи інфляції були відповідно 10156%, 401%, 182%, 39,7%). За цих умов для вирішення питань, пов’язаних з прийняттям інвестиційних рішень, не можна обійтися без дисконтування ( дисконтування – визначення величини номінальної вартості вкладених фінансових ресурсів (доходів, видатків) у майбутньому, зіставної з вартістю інвестицій в умовах її здійснення.) фінансових ресурсів, що вкладаються у проект, майбутніх доходів і витрат на втілення проекту, так само як і без розрахунку прийнятих рівнів рентабельності інвестицій ( ставок їхньої доходності). Ці розрахунки у бізнес – плані повинні ґрунтуватися на таких міркуваннях. У ринковій економіці вкладення грошей в інвестиційні проекти має сенс лише за умови досягнення середньо-ринкових ставок дохідності. В умовах інфляції ставка дохідності, природно, має враховувати надбавку до нормальної (реальної) ставки, яка компенсує інфляційне знецінення грошей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Щоб формалізувати зв'язок номінальної ставки дохідності, яка включає в себе проти інфляційну надбавку (позначимо цю ставку літерою “k”), з реальною (нормальною) ставкою дохідності для без інфляційної ситуації “r”, темпом інфляції “b”, запишемо спочатку очевидну рівність: Q = 1 + k, де Q — грошовий потік за термін здійснення проекту ( чистий прибуток після сплати податків плюс, якщо проект передбачає використання основних засобів, амортизаційні відрахування на їх реновацію). Мається на увазі, що сума інвестиції дорівнює 1, а величини k, r, b виражені в коефіцієнтах. Це означає, що грошовий потік за період інвестування повинен бути більшим, ніж інвестована сума, в k разів. Якби не інфляція, то справедливим був би запис (1 + k) =(1 + r), тобто він виражав би рівність номінальної і реальної ставок дохідності, але в умовах інфляції права частина цієї рівності має бути збільшена у (1 + b) разів, отже 1 + k = (1 + r) (1 + b), звідки:

Ця формула, відома як формула І. Фішера, показує, що номінальна ставка дохідності інвестування дорівнює нормальній ставці, плюс темп інфляції, плюс величина rb (за невеликих темпів інфляції в межах до 10 % річних величиною rb звичайно нехтують). При розрахунках окупності інвестицій обов'язково визначається так звана теперішня вартість (PV—Present Value) майбутніх доходів (витрат) шляхом дисконтування їх номінальних величин ( FV—Future Value ) за формулою: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PV= де t — число періодів (років, місяців), за які нараховується дохід. Визначення дисконтованого грошового потоку ( тобто такого, який можна порівнювати з сумою інвестованих грошей для визначення окупності ) ускладнюється звичайно тим, що номінальна виручка від втілення проекту і номінальні поточні витрати ( наприклад, на сировину, матеріали, оплату праці тощо) “інфлюють” у неоднакових співвідношеннях під впливом цінних факторів. Наведена нижче формула дає змогу розрахувати грошовий потік, зіставний з вартістю інвестиційного проекту, зробивши його інфляційну корекцію, а також дисконтування на основі норми доходності, що включає інфляційну надбавку:

PV =

де PV — дисконтований грошовий потік за термін життя проекту; P1 ,P2 ,… Pt— виручка (валовий дохід) від реалізації проекту за відповідні роки у цінах базового року; C1 ,C2 ,…Ct — поточні витрати на експлуатацію проекту за відповідні роки у цінах базового року; A1 ,A2 ,…At— суми амортизаційних відрахувань за відповідні роки; b11 ,b22 ,…b1t— базисні індекси цін відповідного року на продукцію, що формує доходи від реалізації проекту; b21 ,b22 ,…b2t — базисні індекси цін відповідного року наресурси, що формують поточні витрати на експлуатацію проекту; m— ставка оподаткування прибутку; k1 ,k2 ,…kt — ставки дохідності інвестування, прийнятні для інвестора, за відповідні роки. Суть бізнес – плану розкривається у його визначенні: Бізнес – план це документ, що описує всі головні аспекти діяльності майбутнього підприємства, аналізує проблеми з якими воно може зіткнутися, а також визначає способи розв’язання цих проблем. Включає також розроблення мети та завдань, що ставляться перед підприємцем на найближчу і майбутню перспективу. Основною метою бізнес – плану є планування підприємницької діяльності на певний період часу відповідно до визначеної “бізнес – ідеї”, потреб ринку, можливостей його ресурсного забезпечення та отримання прибутку. Бізнес –план дозволяє: · Управляти власною підприємницькою діяльністю, а не просто реагувати на події; · Обґрунтувати вигідність запропонованого проекту; · Залучити можливих інвесторів, важливих партнерів; · Привернути увагу інвесторів привабливими можливостями розвитку виробництва або послуг та залучити їхні гроші; · Як реальна та послідовна програма – ефективно здійснювати намічене. Бізнес – план розробляється на поточний період або на більш тривалу перспективу. Дуже велике значення має складання бізнес-планів підприємствами, якщо брак власних фінансових ресурсів на виконання того чи іншого проекту примушує їх звертатися до спів інвесторів або в комерційний банк позичкою. Якість, обґрунтованість, переконливість матеріалів, розрахунків, що містяться у бізнес-плані, мають неабиякий вплив на вирішення питання про джерела фінансування. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Структура та написання бізнес – плану Якоїсь чітко визначеної структури бізнес – плану не існує. Бізнес – плани різних підприємств відрізнятимуться за деталями. Наприклад, питання важливі для виробничих підприємств – підприємства роздрібної торгівлі чи підприємства з надання послуг відсуватимуть на другий план. Для виробничих підприємствах – велике значення мають технологія виробництва, сумісність обладнання, інвестиції, планування виробництва. Для торгівельних підприємств – місце розташування та якість приміщень, постачання та доставка товару. Для фірм надання послуг – потреба в персоналі з певною кваліфікацією, засобах зв’язку, доставці. Обсяг бізнес – плану також може бути різним, оскільки залежить від потреб фірми, зазвичай, стислий варіант виповнюється в межах 4 – 10 сторінок. Бізнес – план малого підприємства, наприклад, перукарні на 2 крісла, буде набагато коротшим від аналогічного документу більшого підприємства, заснованого із залученням іноземних інвестицій. Проте, у бізнес – плані обов’язково повинні бути відображені – основна ідея, мета бізнесу, специфіка підприємницької діяльності, організаційна і виробнича структура, стратегія фінансування, пропозиції по інвестиціях, перспективи розвитку. Головні розділи бізнес – плану: · Характеристика організаційно – правової форми підприємства; · Фінансові витрати на створення підприємства; · Опис товару ( продукції, послуг), його порівняльна характеристика; · План маркетингу ( реклама, шляхи реалізації); · Організаційний план ( кадрове забезпечення); · Фінансовий план. Орієнтовна структура бізнес - плану: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Оформлення бізнес – плану починається з підготовки титульної сторінки, на якій міститься: інформація щодо автора проекту (прізвище, ім’я, по-батькові, дата народження, адреса, індифікаційний код та паспортні дані, освіта професія, стаж) назви документа, його головної ідеї (сфера діяльності, форма власності) тощо. При цьому особливо важливо чітко сформулювати бізнес – ідею, що покладається в основу бізнес – плану. Друга сторінка бізнес – плану – зміст документа, його структура за розділами. РОЗДІЛ 1: РЕЗЮМЕ. Вміщує резюме бізнес – плану. Резюме доцільно складати на останньому етапі розробки бізнес – плану, оскільки саме тут подаються уявлення про мету бізнес – плану, характер підприємницької діяльності авторів проекту, їх ринкові можливості, склад управлінської команди, потенційних інвесторів, фінансові прогнози, очікувані результати тощо. Від чіткості викладення цієї інформації буде залежати початкове ставлення офіційних осіб до фінансового забезпечення проекту і позитивне вирішення питання щодо сутності справи. РОЗДІЛ 2: ХАРАКТЕРИСТИКА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ ТА ЇЇ МОЖЛИВОСТІ. Стисло викладаються об’єктивні дані щодо суб’єктів господарювання, досвіду комерційної діяльності, цільових орієнтирів та напрямів її продовження чи відкриття нової, а також конкретних завдань, вирішення яких позволить забезпечити комерційний успіх. Подати опис деяких рис продукту або послуг, які мають безперечні переваги порівняно з конкурентами. Якщо є змогу, обґрунтувати можливості подальшого розвитку продукту. У цьому ж розділі розтлумачують найбільш значні перепони та ризики, які очікують підприємницьку діяльність на шляху реалізації її бізнесової концепції. РОЗДІЛ 3: КОНЮНКТУРА РИНКУ. Займає особливе місце в бізнес – плані. Як свідчить досвід, невдачі у більшості суб’єктів підприємницької діяльності були пов’язані саме із низьким рівнем вивчення кон’юнктури ринку, переоцінкою своїх можливостей та ін. Тут важливо визначитись із сегментами ринку, які передбачається охопити, оцінити тенденції їх розвитку з урахуванням попиту на конкретні товари чи послуги, рівень його задоволення та пропозиції, реально оцінити майбутнє ринку, на якому передбачається здійснювати підприємницьку діяльність, об’єктивно визначити свій потенціал. Слід врахувати вплив на кон’юнктуру ринку таких факторів, як соціальних, економічних, національно – культурних, політичних тощо. Доцільно дати оцінку конкурентам та обґрунтувати конкурентоспроможність запропонованого проекту. Це вимагає проведення відповідних досліджень та розрахунків, які б переконували в успіху започаткованої справи. РОЗДІЛ 4: МАРКЕТИНГ І ЗБУТ. Визначає перспективи підприємницької діяльності. Тут має бути відпрацьовано весь спектр засобів, за допомогою яких можна забезпечити успіх реалізації бізнес – плану: · Розробити та обґрунтувати загальну стратегію маркетингу; · Схему реалізації товару чи надання послуг; · Напрями розвитку рекламної справи; · Механізм стимулювання підприємницької діяльності; · Методи після продажного обслуговування клієнтів. Загалом даний розділ полягає у висвітленні стратегії розвитку підприємницької діяльності. Тобто, це є комплексна програма дій, яка забезпечує досягнення кінцевої мети бізнесу – провадження ефективності діяльності для отримання прибутків з максимальним використанням своїх переваг на ринку.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Варто звернути увагу на споживача, та проаналізувати, який споживач є доступним та сприятливим. Доцільно скласти перелік наявних замовлень, контрактів або листів з намірами. Сформулювати перелік клієнтів, котрі активно цікавляться даним продуктом ( послугами). З’ясувати, що їх змушує до цього. Водночас скласти перелік потенційних споживачів, які ним не цікавляться. Проаналізувати, чому вони не зацікавлені в ньому. Що можна зробити для усунення негативних реакцій відносно даного продукту? Особливу увагу рекомендується звернути на конкуренцію та конкурентні переваги. Провести реалістичну оцінку сильних та слабких сторін конкурентів. Оцінити альтеративні продукти. Порівняти конкуруючі продукти, беручи до уваги їх питому вагу на ринку, якість, ціни, сервіс, умови поставки та гарантії. Проаналізувати переваги Вашого продукту щодо ціноутворення, якості, сервісу, і т.д. Описати методи збуту, шляхи провадження сервісної, гарантійної політики, рекламної діяльності, стимулювання попиту та просування продукту. РОЗДІЛ 5: УПРАВЛІННЯ І ВЛАСНІСТЬ. Результативність запропонованих засобів вирішення конкретних завдань бізнес – плану залежить від організації управління підприємницькою діяльністю, рівня компетентності безпосередніх його виконавців, не контрольованості і ключових аспектів збуту продукції або надання послуг. В даному розділі повинні отримати належне обґрунтування і висвітлені такі питання: · Форма власності; · Місце і роль співробітників у бізнесі; · Форми та рівень їх оплати; · Управлінські дії в непередбачених ситуаціях. Цей розділ простіше виконати тим, хто діятиме як суб’єкт підприємницької діяльності – фізична особа. У цьому випадку зосередити увагу на особистих перевагах, як фахівця, щодо впровадження обраного виду | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

діяльності. Якщо планується використовувати найману робочу силу : потрібно описати, як планується проводити добір персоналу, скільки додаткових робочих місць планується створити для забезпечення ефективної, прибуткової діяльності. Потрібно висловити стисло вимоги до персоналу в розрізі окремих посад, робочих місць. Це ж потрібно викласти підприємцям, що створюють юридичну особу. РОЗДІЛ 6: ПЛАН ВИРОБНИЦТВА. Доводиться: · Як будуть виконуватися зобов’язання перед клієнтами; · Всебічно обґрунтовується серйозність намірів щодо організації власної справи; · Партнери переконуються у наявності ретельно продуманої виробничої програми; · Забезпеченість необхідними матеріальними ресурсами, кваліфікованими кадрами, економічними зв’язками. У цьому розділі роблять розрахунки валового прибутку (наприклад, ціна продажу за вирахуванням змінних затрат ) та прибуток від виробничої діяльності загалом та на кожний продукт зокрема. Визначають період досягнення точки самоокупності. Виробничі та операційні плани вашого бізнесу, можна розглянути в цьому розділі або докладніше описати в окремому. При складанні цих планів потрібно врахувати такі фактори, як місце розташування бізнес – діяльності, види необхідного обладнання, кадровий потенціал (постійний та тимчасовий). Якщо планується займатися виробництвом, потрібно придумати політику контролю матеріально – виробничих запасів, закупівлі матеріалів контролю, якості продукції. Розглянути так звані рішення “купити чи зробити”. Якщо вирішили зайнятися бізнесом в сфері обслуговування, потрібно звернути увагу на місце розташування бізнесу (близькість до споживача), на те, як | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

можна скоротити до мінімуму накладні витрати, як досягти максимальної продуктивності праці та конкурентоспроможності послуг. Потрібно приділити увагу сезонності виробничих циклів, якщо такі матимуть місце. З’ясувати, як можна уникнути відповідних перевантажень, не застосовуючи серйозних змін (наприклад, завдяки розширенню матеріально – технічної бази чи прийому тимчасових працівників у піки навантаження). РОЗДІЛ 7: ФІНАНСОВИЙ ПЛАН ТА СТРАТУГІЯ ЙОГО ЗАБЕЗПЕЧЕННЯ. Обґрунтовується фінансова діяльність, як на короткий термін так і на перспективу, з метою забезпечення життєдіяльності суб’єктів господарювання та ефективного використання коштів. Розробляється на основі аналізу поточної фінансової інформації та прогнозу реалізації продукції (надання послуг) у наступні періоди. Мета розподілу – обґрунтувати систему планових даних, що відображають очікувані фінансові результати підприємницької діяльності. Як правило, розділ складається з: · Прогнозу обсягів реалізації продукції (послуг); · Балансу грошових доходів і надходжень; · Таблиці доходів і витрат; · Зведеного балансу активів та пасивів; · Графіка прибутковості. РОЗДІЛ 8: ОЦІНКА МОЖЛИВИХ РИЗИКІВ. Подається опис можливих ускладнень на всіх стадіях формування та реалізації бізнес – плану: підготовчий, будівельний, під час вирішення конкретних задач. До ризиків, які можуть негативно впливати на майбутній прибуток слід віднести фінансово – економічні, соціальні, технічні, екологічні. Слід передбачити не тільки можливість їх виникнення, а й дати оцінку очікуваного впливу на прибуток та заходи, які спроможні звести вплив ризиків до мінімуму. А це в свою чергу дозволить підприємцю вийти з скрутного положення | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

з найменшими втратами. ДОДАТКИ. Автори самі вирішують, яку частину матеріалу подати в основному його тексті, а яку (переважно деталізовану) в додатках. ПЕРЕЛІК ІНФОРМАЦІЇ, ЯКА НЕОБХІДНА ПЕРЕД НАПИСАННЯМ БІЗНЕС – ПЛАНУ. 1. Інформація про фірму – заявника (Свідоцтво про реєстрацію, Статут, баланс) · Назва, поштові та банківські реквізити фірми. · Час роботи (існування), організаційно – правова форма. · Прізвища та ініціали засновників, директора, їх повноваження. · Основні напрямки діяльності фірми. · Кількість працівників (штатний розпис), наявність робочих приміщень, наявність основних засобів, результати роботи за останній звітний період – в натуральному виразі. 2. Необхідні документи · Свідоцтво про реєстрацію підприємства; · Статут; · Балансові звіти за останні три роки, Звіти про фінансову діяльність (ф.2) за той же період, декларація про прибутки підприємства; · Договір оренди приміщення (документи, що засвідчують право власності); · Діючий штатний розпис; · Кредитна історія (підприємства, директора, власників); · Технічні характеристики обладнання – рекламні проекти, буклети; · Пропозиції з застави майна; · Резюме: досвід роботи, освіта, інші вміння та навики керівника 3. Інформація про проект · Яке обладнання планується придбати за рахунок одержаної позики; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

· Основні техніко – економічні показники обладнання, ціна, продавець, місце та умови придбання; · Які додаткові можливості дасть придбане обладнання: впровадження нової технології, збільшення обсягу виробництва продукції, випуск на ринок нового товару; · Скільки робочих місць буде створено в результаті впровадження проекту, кваліфікація, посадові оклади працівників; · Прогноз обсягу ринку для планованого товару (послуг); · Список закладів що надають аналогічні послуги (конкуренти): ціни, переваги, недоліки, перспективи; · Схема рекламування послуг, додаткові заходи з сприяння збуту; · Деталі впровадження проекту: 1.Чи потрібні додаткові ліцензії, дозволи на дані послуги; 2.Яке додаткове дообладнання приміщення; 3.Як здійснюється охорона; 4.Які кошти передбачено витратити для цього; 5.Які є альтернативи; 6.Які, скільки, за якою ціною, на яку суму в місяць, квартал, рік потрібні витратні матеріали; 7.Ким, звідки, на яких умовах, якими партіями поставлятимуться · Які, скільки, за якою ціною, на яку суму в місяць, квартал, рік За рахунок яких коштів буде фінансуватися проект: 1. Позичка Бізнес – центру; 2. Власні кошти; 3. Інші залучені кошти (умови, гарантії). · Які ризики та збитки можуть очікувати проект. · Пропонована застава. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Приклад бізнес-плану створення Інтернет – провайдера „ЄвроНет” Мета бізнесу. Даний проект являє собою створення нового підприємства, шляхом реєстрації товариства з обмеженою відповідальністю з трьома засновниками й участю позикового капіталу у формі лізингу чи кредиту на покупку устаткування в сфері надання послуг доступу до Інтернет, веб-хостингу і веб-дизайну. У виробництві планується використовувати серверну техніку Sisco Systems, Intel, Transcend, Oracle, Motorola, Lucent Technologies, що забезпечать високу надійність послуг та в перспективі знизити вартість послуг до максимально можливого рівня за рахунок завоювання 75% Інтернет-користувачів в регіоні. Передбачається здійснити розгортання бізнесу-проекту протягом 6 років, (у тому числі 6 місяців – підготовча стадія) із середньорічною чисельністю персоналу в перший рік – 21 чоловік (до кінця 6-го року – 45 чоловік). Для успішної реалізації проекту необхідно забезпечити виторг не менш 800 тис. грн. у перший рік реалізації проекту. Прогноз рівня попиту показує, що до кінця 5-го року виторг можна буде збільшити до 6 млн. грн. Необхідна виробнича площа – 80 кв. метрів, приміщення під офіс і зал для роботи з клієнтами – 120 кв. метрів. Приміщення планується узяти під оренду. Можливості бізнесу і стратегія реалізації. В даний час ринок інтернет-послуг розвивається високими темпами, даний вид послуг буде розвиватися швидкими темпами. Потенційними споживачами фірми є як постійно проживаюче населення міста Луцька. Потенційна місткість ринку складе 250 клієнтів для послуг інтернет-хостингу, 7500 клієнтів – для послуг Інтернет-доступу, 450 клієнтів – для послуг веб-дизайну. Крім того, послуги, ринок яких перебуває в стадії формування, будуть користатися великим попитом з ростом добробуту населення. Основною стратегією конкурентноздатності проектованої фірми буде комплексна стратегія по зниженню цін, підвищенню якості і рівня | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

обслуговування з метою проникнення на ринок і розширення обсягу продажів. Прогнозована частка ринку проектованої фірми в перший рік складе близько 10-15%. Конкурентні переваги. В даний час ринок Інтернет розвивається досить високими темпами, проте ще недостатньо сформувався. У даний момент на ринку Луцька працюють близько 5 фірм, що надають Інтернет-послуги, причому найбільш великими і потенційно серйозними конкурентами є лише 2-3 фірми. Слід зазначити, що устаткування практично усіх фірм значно застаріло, є малопродуктивним і, найчастіше не дозволяє одержувати послуги високої якості. Основними конкурентними перевагами даного проекту є: 1) використання нового високопродуктивного обладнання; 2) основною стратегією конкурентноздатності проектованої фірми буде комплексна стратегія по зниженню цін, підвищенню якості і рівня обслуговування з метою проникнення на ринок і розширення обсягу продажів. 3) зниження витрат за рахунок високої продуктивності устаткування, підвищення якості обслуговування, зниження цін, більш повного задоволення споживачів за рахунок розширення спектра послуг і введення гнучкої системи знижок. Фінансові ресурси, необхідні для здійснення проекту складають 972,23 тис. грн. (176,8 тис. доларів США), у тому числі власні кошти ініціаторів проекту 312,23 тис. грн. Іншу суму планується одержати шляхом придбання 2-х серверів із супутниковими ресиверами (120 тис. доларів США) по лізингу. Лізингові платежі будуть здійснюватися щорічно. Бажана сума оплати послуг лізингу складає 50% від вартості устаткування (60 тис. доларів США).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Строк окупності проекту, розрахований шляхом визначення чистої поточної вартості наростаючим підсумком, складає 2,5 роки. При розрахунках була використана прогнозована реальна ставка відсотка по кредитах – 22% річних. Прогнозовані фінансові результати. Чистий прибуток за п'ять з половиною років складе 3358 тис. грн. (611 тис. доларів США за курсом 5,5 грн. за 1 долар), при цьому середня рентабельність активів складе 201,75%. Бажана організаційно-правова форма реалізації проекту – товариство з обмеженою відповідальністю. Коротка характеристика підприємства 1.1. Повна та скорочена назва підприємства: ТзОВ “ЄвроНет”. 1.2. Юридична адреса: Волинська область, місто Луцьк, вул. Шопена (Статуправління). Банківські реквізити: розрахунковий рахунок – 1231910034063 у Волинському регіональному управлінні “Кредит-банку Україна”. МФО – 503456, телефон: 77-29-29, факс: 77-29-29. 1.3. Код: за ЗКПО 32371556. 1.4. Номер та дата державної реєстрації: ТзОВ “ЄвроНет” є новоствореним малим підприємством, яке діє на основі державної реєстрації №228. 1.5. Форма власності: товариство з обмеженою відповідальністю, засноване на приватній власності, у якому засновники мають право розпоряджатися рухомим та нерухомим майном підприємства в межах частки, затвердженої в установчому договорі підприємства. У разі невдачі засновник несе повну відповідальність за стан підприємства. 1.6. Засновники: Петров А. В., Сидорова М.В., Іванов О.В. 1.7. Структура управління: Вищим органом управління є збори засновників, які складаються з | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

засновників або їх представників. Засновники володіють кількістю голосів пропорційно до розміру їх частки в статутному фонді. Вищим виконавчим органом, який забезпечує поточне управління діяльністю підприємства є директор, який призначається зборами засновників. Директор самостійно вирішує всі питання поточної діяльності, крім питань, які належать до виключної компетенції зборів засновників. Установчі збори здійснюють нагляд і контроль за діяльністю підприємства. 1.9. Спеціалізація діяльності: Інтернет-послуги. 1.10. Керівники підприємства та їх службові телефони: Директор ТзОВ “ЄвроНет” – Петров А.В., тел. 77-29-32; Технічний директор – Сидорова М.В., тел. 77-29-33. Опис інвестиційного проекту Товари і послуги Фірма планує надавати наступні послуги: 1. Доступ до мережі Інтернет через телефонну мережу; 2. LAN-доступ до Інтернет; 3. Радіо-Інтернет; 4. Веб-дизайн; 5. Веб-хостинг; 6. Реєстрація доменних імен; 7. Надання послуг e-mail, v-mail та Інтернет-телефонії. На сьогоднішній день на ринку працюють фірми, що надають аналогічні послуги, однак, основними недоліками конкурентних товарів і послуг є стабільно високі ціни, а також низька якість послуг. Основними перевагами проектованої фірми є: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

можливість зниження собівартості і цін, підвищення якості за рахунок використання нового обладнання, розширення асортименту послуг. Приміщення й устаткування Проектується використання наступного виробничого устаткування: 1. Маршрутизотор Sisco 3640; 2. Хостинг-сервер Server Board Intel STL2, 2 x PIII 1GHz, HDD 2x40Gb, 1.5Gb Transcend, Linux RedHat 7.1, Apache 1.3.19, PHP 4.0.6, MySQL 3.23.36. 3. Хостинг-сервер SuperMicro P3TDL3 with adaptec SCSI 510, 2 x PIII 1GHz, HDD SCSI-160 IBM 36.2Gb, DIMM 2x512Mb SDRAM ECC PC-133, Linux RedHat 7.1, Apache 1.3.20, PHP 4.0.6, MySQL 3.23.42. 4. DNS-сервер Celeron 700, HDD 40Gb, UDMA100 IDE RAID, RAM 256Mb PC133, Linux Slackware 7.2, Bind 9.1.2. 5. Біллінг-сервер Celeron 700, HDD 20Gb, UDMA100 IDE, RAM 128Mb PC133, FreeBSD 4.2 - Stable, NetFlow Collector. 6. HP NetServer, RAM 128Mb, SCSI, OpenBSD 2.9 Необхідна виробнича площа – 80 кв. метрів, приміщення під офіс і зал для роботи з клієнтами – 120 кв. метрів. Приміщення планується взяти в оренду. Виробничий план Місцезнаходження фірми Специфіка діяльності в сфері надання Інтернет-послуг вимагає особливої уваги до місця розташування майбутньої фірми. Необхідно, щоб його місце розташування було як можна більш зручним для жителів міста – його потенційних клієнтів. У той же час, необхідно враховувати також і місце розташування конкурентів, а також вартість і наявність необхідних площ у | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

даному районі. З метою виявлення найбільш вдалого місця розташування фото центра були оцінені переваги і недоліки місця знаходження майбутньої фірми на декількох центральних вулицях міста. Було виявлено, що найбільш вигідним місцем розташування буде центр міста – Статуправління. Передбачається взяти приміщення розміром 200 кв. метрів в оренду. Договір оренди передбачає виконання капітального ремонту приміщення і зовнішнього ремонту будинку на суму 30 тис. доларів США і щомісячну орендну плату в розмірі 1000 гривень. Договір укладається терміном на 20 років. Крім того, планується взяти під оренду склад по вулиці Шопена площею 50 кв. метрів. Опис виробничого процесу Виробничий процес надання Інтернет-послуг складається з наступних операцій: 1. Реєстрація нового абонента; 2. Вибір варіанту під’єднання до мережі; 3. Вибір тарифного плану; 4. Надання послуг веб-дизайну, веб-хостингу. Реєстрація абонента займає від 7 до 20 хв. в залежності від виду підключення. Послуги фірми досить диференційовані, тому досить важко скласти єдину схему технологічного процесу. Необхідне устаткування і виробнича потужність Необхідне основне і допоміжне устаткування, його вартість на 2002: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Постачальники і ціни на сировину й устаткування Проектується, що основними постачальниками необхідних ресурсів будуть фірми: 1. Інтел-Україна м. Київ; 2. Міротел м. Київ; 3. Алекса-Інтернет м. Київ; 4. Sisco Systems Europe м. Амстердам, Нідерланди; 5. EOL м. Стокгольм, Швеція.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оцінка можливих витрат виробництва З метою спрощення розрахунків всі ресурси фірми були умовно поділені на чотири групи: інтернет-доступ, веб-хостинг, веб-дизайн та інтернет-маркетинг. До групи "інтернет-доступ" відносяться всі види доступу до мережі Інтернет. За основну калькуляційну одиницю в групі "веб-хостинг" було взято віртуальний дисковий простір розміром 20 Мб зі всіма сервісами. Основною калькуляційною одиницею в групі "веб-дизайн" є розроблений веб-сайт. До інтернет-маркетингу відносяться послуги реклами в Інтернет. Розрахунки витрат проводилися виходячи із середніх цін на ресурси у передбачуваних постачальників на момент розробки бізнес-плану в умовних одиницях (доларах США) і перераховувалися в гривні за поточним курсом – 5,5 грн. за 1 долар США. Калькуляція собівартості доступу до Інтернет

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фінансовий план Так як планується, що підготовчий етап реалізації проекту складе 6 місяців, то для спрощення таблиць і їхньої наочності підготовчий період у фінансовий план не включається. Витрати на придбання сировини, устаткування і т.д. переносяться на перший місяць запуску проекту, а витрати на придбання устаткування не включаються в план доходів і витрат і план руху коштів. Ці витрати відбиваються в балансовому плані в статтях основних засобів і нематеріальних активів. У плані доходів і витрат приведені середні ціни на продукцію з урахуванням планового зниження цін і застосування знижок постійним клієнтам. План доходів і витрат

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Загальну рентабельність визначаємо за формулою: Р = Балансовий прибуток / ВОФ + Вартість оборотних коштів х 100 Визначення рівня загальної рентабельності.

Високі показники рентабельності активів фірми досягаються за рахунок використання устаткування на умовах фінансового лізингу, платежі по якому відносяться на витрати. План розподілу прибутку.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

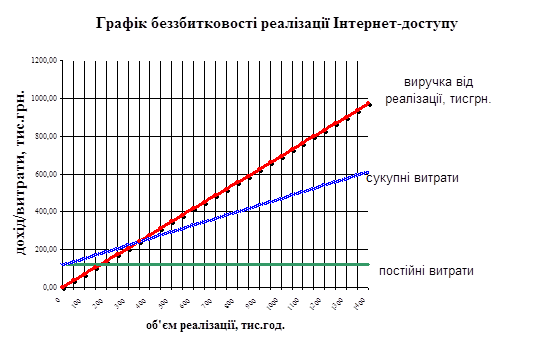

Визначення точки беззбитковості Рівень беззбитковості по кожному виду продукції визначався, виходячи з найменшого рівня цін без податку на додаткову вартість за формулою: Q=F/(P-V), де Q – точка беззбитковості, P – ціна реалізації, F – величина постійних витрат, V – величина змінних витрат на одиницю продукції. У зв'язку з тим, що при наявності декількох видів продукції, що випускається, на підприємстві розділити витрати на постійні і перемінні дуже складно, то за постійні витрати був прийнятий найбільший планований рівень накладних витрат, розподілений по видах продукції відповідно до частки основної заробітної плати в загальному фонді заробітної плати в 1 році. Саме такий підхід дозволяє визначити скільки продукції кожного виду необхідно продати для досягнення беззбитковості фірми. Також був використаний традиційний підхід при визначенні точки беззбитковості в умовах продажу декількох видів послуг – визначення точки беззбитковості на одну гривню послуг. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Для послуг по Інтернет-доступу беззбитковим рівнем роботи є обсяг у 651,3 тис. год. у рік, що складає приблизно 1784 годин доступу в день. Цей рівень досягається при середньому варіанті на третій квартал, при мінімальному рівні попиту – на другий рік. Причому, скорочення накладних витрат (скорочення витрат на маркетинг і на утримання адміністративно-управлінського персоналу) не дає ефекту, тому що велику частину накладних витрат (60%) займають лізингові виплати за серверне устаткування. Однак, варто взяти до уваги, що при розрахунку використовувалася мінімальна ціна за одну годину – 0,60 грн., у той час як у перший рік роботи планується встановлення ціни в середньому на рівні 0,77 грн. за годину роботи в мережі. При даній ціні беззбитковість підприємства досягається при обсязі виробництва 309,8 тис. годин у рік (848 годин у день). У цьому випадку підприємство досягає точки беззбитковості по середньому варіанті вже в першому кварталі, а по мінімальному – у третьому.

Беззбитковий рівень виробництва інших послуг (85,77 тис. у рік – 234 шт. у день) досягається при середньому обсязі попиту в другому кварталі, при мінімальному – у третьому кварталі першого року. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Джерела і використання коштів Для реалізації проекту необхідні кошти в розмірі 318 тис. грн., у тому числі 165 тис. грн. на капітальний ремонт будинку відповідно до договору оренди, 112,5 тис. грн. на основне і допоміжне устаткування і 29,52 тис. грн. оборотних коштів. Норматив оборотних коштів підприємства, тис. грн.

Норматив оборотних коштів по сировині і матеріалам розраховувався виходячи з умов постачання матеріалів (періодичність по основних матеріалах – один раз на місяць), і норми запасу, що у середньому складає 11 днів. Планується, що джерелом коштів підприємства стануть внески засновників товариства з обмеженою відповідальністю. Також планується придбати на умовах фінансового лізингу маршрутизотор Sisco 3640. Термін договору лізингу складає 5 років, виплати проводяться один раз у рік і складають 214,14 тис. грн. Строк окупності проекту і його інтегральний економічний ефект ілюструє таблиця Розрахунок інтегрального економічного ефекту проекту. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||