Сторінка

2

У процесі прийняття управлінських рішень щодо фінансових інвестицій можна використати такий показник, як період окупності цінного паперу, відомий в економічній літературі як аналіз дюрації. Порівняльний аналіз дюрації кількох цінних паперів та (або) періоду окупності капітальних вкладень уможливить вибір найприйнят-нішого варіанта інвестування коштів.

Середньозважений строк погашення (дюрація) — це міра наведеної вартості окремого цінного паперу або портфеля цінних паперів, за допомогою якої вимірюється середня тривалість періоду, упродовж якого всі потоки доходів, генерованих цінним папером, надходять до інвестора. Дюрація показує період окупності цінного паперу, тобто час повернення коштів, витрачених на його придбання. За економічним змістом поняття дюрації цінного паперу аналогічне поняттю періоду окупності реальних інвестицій.

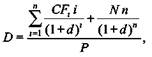

Дюрація визначається як відношення приведеної вартості суми всіх очікуваних потоків доходів, генерованих цінним папером (зважених за часом надходження), до ринкової ціни цінного паперу. Дюрація D обчислюється за формулою (роки)

де CFt — очікувані потоки відсоткових доходів в г'-й період (г = 1, . ., п); і— періоди проведення виплат; η— загальна кількість періодів; d— ставка дисконтування; N— номінальна сума боргу (або ціна продажу); Ρ — дисконтована ціна цінного паперу.

Для обчислення дюрації цінного паперу необхідно послідовно розрахувати грошовий потік, коефіцієнт дисконтування, чисту теперішню (приведену) вартість та її зважене значення. На завершальному етапі діленням зваженої теперішньої вартості на ринкову вартість цінного паперу визначають величину дюрації.

Якщо цінний папір генерує потік грошових коштів лише один раз — у момент його погашення, то його дюрація дорівнює періоду обігу. Приміром, трирічний депозитний сертифікат з умовою виплати основної суми і відсотків після закінчення періоду обігу та проданий за номінальною вартістю, має дюрацію 3 роки. Але для всіх цінних паперів, за якими виплати проводяться кілька разів до досягнення строку погашення, дюрація буде коротшою за тривалість періоду обігу.

Приклад 7

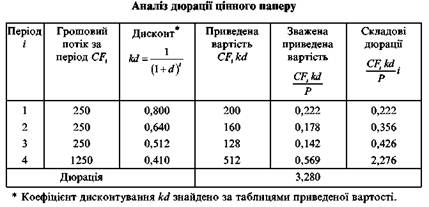

Облігація номінальною вартістю 1000 грн погашається через 4 роки і має купон 25 %. Якою буде дюрація цього цінного паперу за умови виплати відсоткового доходу один раз на рік упродовж усього періоду обігу, якщо його дисконтована ціна становить 900 грн? Якому напряму інвестування коштів має віддати перевагу підприємство, якщо термін окупності альтернативного варіанту інвестування становить 3,5 роки?

Середньозважений строк погашення обчислимо за допомогою табл. 11.4.

Отже, у термінах приведеної вартості період окупності облігації становитиме 3,28 року, що і є середньозваженим строком погашення — дюрацією, а тому підприємству доцільно вибрати саме цей напрям вкладення коштів.

Прогнозний аналіз цінових змін цінного паперу базується на існуванні залежності між змінами ринкових відсоткових ставок і ціною цінного паперу (у відсотках):

![]()

де АР — зміна ціни цінного паперу (у відсотках); г * — прогнозована відсоткова ставка на ринку; г — діюча відсоткова ставка.

Вплив відсоткових ставок на зміну вартості цінного паперу у грошовому вираженні обчислюється за формулою:

![]()

де АР — зміна ціни цінного паперу (у грошовому вираженні); Ρ — ринкова ціна цінного паперу.

Для оцінки зміни вартості цінного паперу дюрацію зі знаком "мінус" необхідно помножити на його поточну ціну та зміну відсоткових ставок на ринку з урахуванням дисконту. Цінні папери з високим купонним доходом мають коротшу дюрацію порівняно з цінними паперами, які характеризуються низьким відсотковим доходом на купон і таким самим рівнем ринкової дохідності. Тому цінні папери з високим купонним доходом мають нижчий рівень цінового ризику. І навпаки, низькокупонні папери можуть дати високий дохід за зміни відсоткових ставок на ринку, але при цьому з ними пов'язаний більший ціновий ризик. З огляду на ці закономірності перший тип цінних паперів більше підходить консервативному інвестору, а другий — прихильнику спекулятивного доходу.

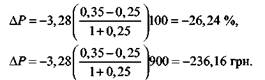

Проаналізуємо зміну вартості облігації, яка нині продається за ціною 900 грн, якщо дюрація дорівнює 3,28 року, а прогноз свідчить про підвищення відсоткових ставок на ринку упродовж поточного року з 25 % до 35 %.

Отже, підвищення ринкових ставок на 10 % призведе до зниження ціни облігації на 26,24 %, або на 236,16 грн, і ринкова ціна облігації через рік становитиме 663,84 грн.

Маючи намір придбати певні цінні папери, менеджер підприємства має вирішити, чи прийнятна для нього така цінова чутливість і чи не будуть інші цінні папери точніше відповідати його поточним потребам. Також необхідно оцінити ймовірність значних змін відсоткових ставок на ринку упродовж періоду обігу цінного паперу. Аналіз цих аспектів дасть змогу прийняти обґрунтоване рішення щодо купівлі чи продажу цінних паперів.