Сторінка

3

![]()

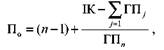

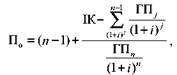

де ГПс — середня сума грошового потоку в теперішній вартості в конк-ретному періоді (у разі короткострокових інвестицій цей період може тривати один місяць, а в разі довгострокових — один рік).

На практиці використовують також дещо модифіковані способи визачення періоду окупності:

де ГП. — обсяг грошового потоку ву'-му періоді; ГПй — обсяг грошового потоку в и-му періоді, коли його наростаюча сума досягне розмірів вкладених інвестицій; і — дисконтна ставка для приведення грошового потоку до теперішньої вартості; п — порядковий номер періоду (року, кварталу, місяця), в якому сума дисконтованого грошового потоку, включаючи грошові потоки за всі попередні роки, уперше перевищить розмір інвестицій.

За допомогою зазначених методів можна розраховувати період окупності згідно із сумами грошового потоку кожного періоду (у першому випадку без дисконтування майбутньої вартості, у другому — з урахуванням дисконтних ставок і приведенням грошового потоку до теперішньої вартості).

Визначення внутрішньої норми дохідності інвестиційного проекту

Показник внутрішньої норми дохідності у розрахунках характеризує рівень дохідності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму дохідності можна охарактеризувати як дисконтну ставку, за якої чистий приведений дохід у процесі дисконтування дорівнюватиме нулю.

Внутрішню норму дохідності як показник використовують здебільшого для порівняльного оцінювання ефективності інвестицій. Порівнюючи два і більше проекти, можна вибрати варіант, який забезпечує найвищий рівень дохідності.

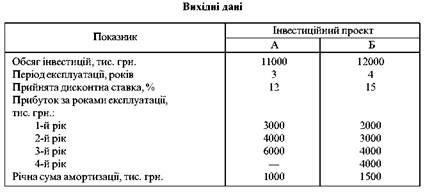

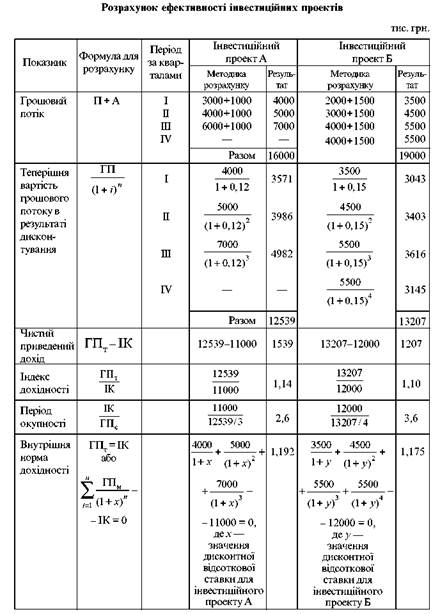

Розглянемо на прикладі методику розрахунку ефективності інвестицій, використовуючи умовні дані. Вихідні дані для розрахунку інвестиційних проектів А і Б наведено в табл. 26.

На основі виконаних розрахунків доходимо таких висновків:

1. Загальна сума грошового потоку за проектом Б набагато перевищує цей показник за проектом А. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим.

2. Унаслідок проведення дисконтування визначено теперішню вартість грошового потоку, яка є набагато нижчою від майбутньої: за проектом А теперішня вартість становить 78,3 %, а за проектом Б — лише 69,5 %. Більш різке зниження реального грошового потоку за другим проектом порівняно з першим спричинене відмінністю дисконтних множників (15 % проти 12 %), що може призвести до збільшення відсоткової кредитної ставки, підвищення ризику та зменшення ліквідності. Крім того, слід зважити й на те, що за проектом Б на один рік збільшено період дисконтування, а з віддаленням строку повернення вкладених коштів їх реальна ціна зменшується. Наприклад, за перший рік за проектом Б реальна вартість потоку зменшилася на 13,1 % порівняно з майбутньою (100 — - 3043/3500-100), а за четвертий рік це зниження становило аж 42,2 % (100-3145/5550-100).

3. Чистий приведений дохід для проекту А становить 1539 тис. грн, а для проекту Б —1207 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів.

4. За індексом дохідності перший варіант превалює над другим.

5. Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б.

6. Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У першому варіанті розрахункова норма становить 19,2 %, тоді реальна дисконтна ставка дорівнюватиме 12 %, тобто нижча на 7,2 %. У другому варіанті ця різниця набагато менша й становить 2,5 %, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною.

Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект А вигідніший, ефективніший як за розміром чистого приведеного доходу й індексу дохідності, так і за періодом окупності. Цей варіант має більший запас щодо норми дохідності.

В економічній теорії зустрічаються й інші поняття та показники для оцінювання ефективності інвестицій, наприклад чиста поточна вартість, внутрішня рентабельність, які виражають такі самі показники чистого приведеного доходу та внутрішньої норми дохідності. Під час оцінювання ефективності доцільно враховувати і супутні, і народногосподарські інтереси.

Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу. Тому у процесі складання інвестиційних бізнес-планів достатньо розраховувати показники, що застосовуються в зарубіжній практиці: чистий приведений дохід, індекс дохідності, період окупності, внутрішню норму дохідності.

Список використаної літератури

1. Федоренко В. Г. і К°. Інвестування. Зайнятість. Освіта. — К.: Науковий Світ, 2002.

2. Федоренко В. Г. і К°. Шляхи підвищення ефективності інвестицій в Україні.: — К.: Науковий Світ, 2003.

3. Федоренко В. Г. Інвестиційний менеджмент. —К.: МАУП, 1999.

4. Федоренко В. Г. Інвестиції і капітальне будівництво в ринкових умовах. — К.: Міжнар. фінанс. агенція, 1998.

5. Федоренко В. Г. Перспективи розвитку капітального будівництва за ринкових умов // Про приватизацію: Держ. інформ. бюл. — 1997. — № 2.

6. Федоренко В. Г. Створення промислово-фінансових груп і проблеми управління корпоративними правами // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

Інші реферати на тему «Державне регулювання економіки»:

Основи формування організаційно-господарських структур і утворення в них фінансового капіталу

Перспективи розвитку капітального будівництва у ринкових умовах. Підприємницька діяльність у будівельному комплексі України

Характеристика факторів стримування прямих іноземних інвестицій в Україну

Методи оцінювання ринкової вартості акцій і боргу

Інвестиції та інвестиційний менеджмент