Сторінка

2

Сукупність бюджетів утворює систему, в якій можна виокремити кілька рівнів за аналогією з фінансовою системою, частиною якої є бюджетна.

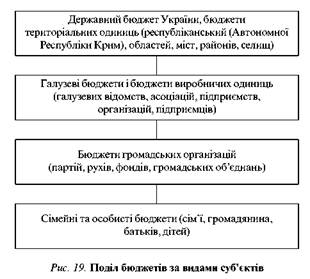

За видами суб'єктів розрізняють бюджет державний і бюджети його територіальних частин, галузевих, виробничих одиниць, бюджети громадських організацій, бюджети сімейні та особисті (рис. 19).

Така схема поділу бюджетів за видами залежно від суб'єкта, органу, організації, у віданні та розпорядженні яких перебуває бюджет, властива як ринковій, так і неринковій економіці. Однак через неузгодженість структури органів управління й організаційних структур територіальних і виробничих (галузевих) одиниць наповнення наведеної схеми конкретним змістом, способи формування і використання окремих бюджетів, їх взаємодія істотно різняться.

Галузеві бюджети в ринковій економіці не відіграють такої істотної ролі, як у планово-директивній, оскільки галузеві міністерства або взагалі не існують, або розпоряджаються вкрай обмеженими грошовими ресурсами. Набагато більшу роль відіграють бюджети підприємств, виробничих організацій, підприємців.

У міру роздержавлення, переходу на госпрозрахункові методи роботи і самофінансування бюджети підприємств та організацій, юридичних осіб ставатимуть щодалі більш незалежними від державного бюджету. Однак ця незалежність не може бути поширена на окремі узаконені форми взаємодії бюджетів, як-от: податкові вилучення з бюджетів підприємств, організацій, підприємців до державного, територіального бюджетів, зворотні грошові потоки у вигляді капіталовкладень, субсидій, субвенцій, що направляються підприємствам та організаціям з державного і місцевих бюджетів.

В економіці ринкового типу бюджети громадських організацій суворо відокремлені від державного. Допускається лише часткове переливання коштів державного бюджету в бюджети добродійних і культурно-освітніх громадських організацій. Політичні організації не повинні користуватися грошима з державних джерел.

Що стосується сімейних та особистих бюджетів, то вони формуються в економіці будь-якого типу. У колишній радянській соціалістичній системі вважалося прогресивним формувати помітну частину бюджету сім’ї (приблизно четверту частину) через суспільні фонди споживання, насамперед на безкоштовну охорону здоров’я, освіту, соціальні виплати, стипендії, продаж товарів за пільговими цінами, тобто сімейний бюджет частково формувався безпосередньо з державного. В економіці ринкового типу також є суспільні фонди споживання, але вони в сімейному бюджеті займають незначну частку.

Перейдемо до розгляду структури бюджетної системи і її функціонування. В ієрархічно упорядкованій, з чітким підпорядкуванням бюджетній структурі України вирізняють такі бюджети:

• державний (єдиний, загальний);

• Автономної Республіки Крим (входить до загального державного);

• міст Києва, Севастополя; обласних міст і їх районів; районні;

• міст районного масштабу;

• селищні;

• сільські.

Наведена бюджетна структура максимально наближена до тієї, що складається нині в Україні як незалежній державі. Вона має досить конк-ретний адміністративно-територіальний характер, типові риси, властиві бюджетам великих країн із розгалуженим територіально-адміністративним поділом. Принципові розбіжності державно-територіальних бюджетів в економіці неринкового і ринкового типів полягають не так в елементах структури, як у характері формування бюджетів.

Для економіки державно-адміністративного типу характерне прагнення до гіпертрофованої ролі, що стримує вплив на рух фінансів загально-державного бюджету, через який пропускається основна частина національного доходу країни. Наприклад, у радянській економіці через загальнодержавний бюджет проходило 80 % бюджетних надходжень і витрат, тоді як республіканські та місцеві бюджети мали мізерні фінансові доходи і витрати.

В економіці ринкового типу вплив державного бюджету також великий, проте і значну роль у фінансовому обігу відіграють регіональні та місцеві бюджети. Крім того, фінансові потоки формуються не так за допомогою їх бюджетного регулювання з боку державних органів влади, як з волі об’єктів господарювання в особі місцевих органів влади, асоціацій, концернів, фірм, підприємств, підприємців. При цьому так само відбувається бюджетне регулювання, але вже на основі самостійного формування власних бюджетів власниками джерел первісних фінансових надходжень.

В умовах централізованої, директивно-розпорядницької економіки кожний бюджет нижчого рівня формується визначальною мірою з джерел бюджету вищого рівня. За такого підходу виявляється прагнення спочатку зібрати, зосередити вгорі весь бюджетний фінансовий ресурс країни і потім послідовно розподілити його за рівнями. З формальних позицій така структура приваблює можливістю взаємоузгодити доходи і витрати бюджетів усіх рівнів з єдиного центру, максимально упорядкувати і збалансувати бюджетну систему в цілому.

Однак така структура несе в собі всі негативи жорсткого директивного централізованого планування і управління. Органи, що керують формуванням, розподілом, витратою коштів загальнодержавного бюджету, дістають можливість спрямовувати бюджетні потоки на свій розсуд незалежно від внеску бюджету нижчого рівня і його потреб у бюджетних асигнуваннях. Неминуче виникає примат державних інтересів перед регіональними і місцевими. В окремих регіонів з'являється природна, хоча і не завжди виправдана підозра в необґрунтованості розподілу бюджетних ресурсів, тобто що вони вносять до державного бюджету набагато більше коштів, ніж одержують з нього.

Відповідно слабшають стимули власників первісних джерел грошових надходжень передавати частину своїх доходів до державного бюджету, брати активну участь у його формуванні. Якщо ж державний бюджет відповідає на це підвищенням ставок відрахувань, уведенням нових видів зборів, податків, платежів, що поглинають основну масу прибутку товаровиробників, то вони відповідають на це зниженням рівня рентабельності, прагненням перекачати весь прибуток на виплату працівникам або навіть прямим згортанням виробництва. У цьому полягає одна з причин низької ефективності надмірно централізованої економіки.

Процеси демократизації управління, підвищення господарської самостійності регіонів неминуче спричиняють децентралізацію бюджетної системи. Водночас з позицій переходу до ринкової економіки така децентралізація об'єктивно необхідна, оскільки передавання частини бюджету у пряме розпорядження місцевих органів, що стоять ближче до первинних ланок економіки, сприяє їх економічному розкріпаченню.