Сторінка

2

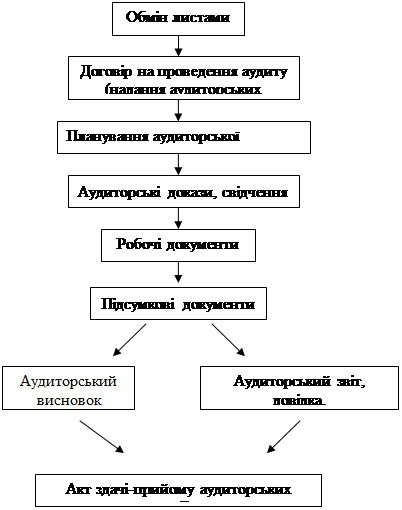

Послідовність основних аудиторських процедур зображена на схемі 1.

Сх.1. Послідовність проведення основних аудиторських процедур.

Зарубіжний досвід передбачає такі етапи аудиторської перевірки:

1. Ознайомлення з персоналом і планом.

2. Отримання і документування інформації про клієнта, структуру контролю, у тому числі в окремих випадках про засоби контролю для оцінки внутрішнього ризику і ризику під час контролю.

3. Розробка плану проведення перевірок у рамках аудиту.

4. Проведення допоміжних перевірок засобів контролю (після проведення перевірок на суттєвість), що дають змогу підвищити рівень впевненості стосовно окремих цілей аудиторської перевірки і бухгалтерських рахунків.

5. Проведення перевірок на істотність, оцінювання і реєстрація достатньо переконливих доказів того, що судження управлінської ланки, відображені у бухгалтерських балансах і фінансових документах, є обґрунтованими і дають змогу досягти відповідних цілей, що стоять перед аудиторською перевіркою.

6. Використання кінцевих аналітичних та інших процедур, а також аналіз і оцінювання результатів аудиту.

7. Складання аудитором звіту і надання інформації про недоліки у структурі контролю.

За результатами попередньої експертизи між аудиторською фірмою і клієнтом укладається угода. За угодою одна сторона (виконавець) зобов'язується виконати відповідну роботу на завдання іншої сторони (замовника), а замовник зобов'язується прийняти й оплатити виконану роботу. Угода вважається укладеною з часу досягнення сторонами згоди з усіх суттєвих пунктів, і від цього часу виникають права і обов'язки сторін. Виконуючи прийняту на себе за угодою роботу, виконавець зберігає самостійність, тобто сам організує свою роботу, визначає способи її виконання, черговість окремих операцій тощо.

Сукупність організаційних, методичних і технічних процедур становить аудиторський процес. Аудиторський процес складається з таких стадій: початкова, дослідна і завершальна.

Початкова стадія включає визначення об'єкта аудиту й організаційно-методичну підготовку. При виборі об'єктів аудиторська фірма використовує складений план своєї діяльності. Для здійснення аудиту формується бригада або підбирається окремий аудитор, після чого видається наказ або розпорядження керівника аудиторської організації, в якому зазначаються найменування підприємства, що підлягає перевірці, період, за який воно обстежується, прізвище, ім'я, по батькові членів бригади (окремого аудитора), призначається керівник, котрий має кваліфікаційний сертифікат.

До виїзду на перевірку бригада вивчає економічний стан об'єкта аудиту, знайомиться з планами виробничої і фінансово-господарської діяльності підприємства та їх виконанням, з річною і періодичною фінансовою звітністю, актом (висновком) попередньої аудиторської перевірки, аналізує фінансовий стан, вивчає акти (довідки) перевірок з боку банків, податкових та інших державних органів, після чого керівник бригади складає програму аудиту, яку затверджує директор аудиторської фірми. У програмі вказуються об'єкт аудиту; зміст перевірки, періоди суцільного та вибіркового контролю. Конкретизується аудит у плані-графіку, де відображено строки перевірки кожного розділу теми і виконавців робіт. Завершується початкова стадія процесу аудиту складанням робочого плану аудитора, де передбачено об'єкт контролю, обсяг роботи і час її виконання (початок і закінчення).

Дослідна стадія аудиту проходить безпосередньо на підприємстві. Для здійснення якісної та своєчасної аудиторської перевірки мають бути створені відповідні умови, аудиторам надані засоби обчислювальної техніки тощо. У процесі аудиторської перевірки слід використовувати такі матеріали: річні звіти, інформацію про збори акціонерів, засідання ради директорів, внутрішні фінансові звіти підприємства, аудиторські звіти (висновки) за попередній період, матеріали внутрішнього аудиту тощо.

Завершальна стадія аудиту включає узагальнення і реалізацію результатів аудиту. На цій стадії аудиту слід згрупувати виявлені недоліки, скласти нагромаджувальні відомості порушень, аналітичні таблиці, розрахунки, графіки, узагальнити та відобразити результати перевірки в аудиторському висновку.

1 2

Інші реферати на тему «Бухгалтерський облік, податки»:

Аудит ризику у бізнесі

Організація ведення бухгалтерського обліку на підприємстві та обов’язки головного бухгалтера або особи на яку покладено ведення бухгалтерського обліку

Відмінність аудиту від ревізії фінансово-господарської діяльності підприємства і судово-бухгалтерської експертизи

Історія розвитку бухгалтерського обліку

Облік праці та її оплати