Сторінка

2

Прибутковий податок з громадян - загальнодержавний податок, а тому порядок його сплати, пільги, розміри ставок встановлюються законодавчими

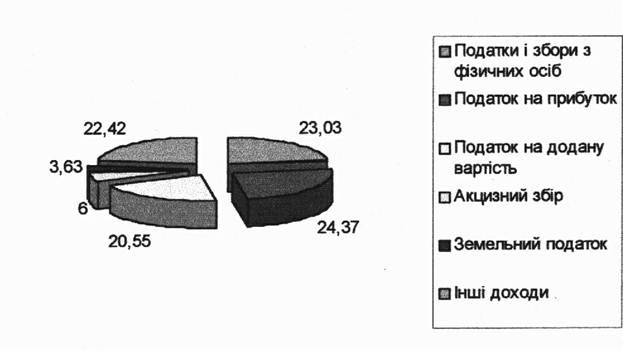

актами України. Він є прямим податком, тобто самостійно сплачується громадянином безпосередньо з отриманого доходу. Структура податкових надходжень від фізичних осіб наведена на рис. 1.

Податки з громадян - це економічні відносини у грошовій формі, які виникають між державою і населенням та є одним із важливих обов'язків громадян, пов'язаних із дотриманням Конституції. Конституційний обов'язок громадян - сумлінно та своєчасно сплачувати податки та подавати декларацію -закріплений не тільки у Конституції України, але й у конституціях усіх провідних держав світу.

Рис. 1. Співвідношення надходжень податків від фізичних осіб до основних податків у 2000 році

В Україні платники прибуткового податку розподіляються за такими ознаками:

- робітники та службовці (наймані працівники);

- фізичні особи-суб'єкти підприємницької діяльності та громадяни, які здійснюють незалежну професійну діяльність;

- громадяни, які отримують інші доходи від регулярної діяльності;

- іноземні громадяни та особи без громадянства. За характером оподаткування доходи, отримані громадянами, класифікуються за такими ознаками;

- доходи, отримані не за основним місцем роботи; доходи, отримані від здійснення підприємницької діяльності або незалежної професійної діяльності;

- інші доходи громадян від регулярної діяльності;

- пасивні доходи (дивіденди, проценти, роялті).

Законодавством не передбачено будь-яких обмежень щодо несплати податків. Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національного, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Залежно від характеру отримання доходу та категорії платників прибутковий податок може сплачуватися самостійно або утримуватися та перераховуватися до бюджету юридичними і фізичними особами-суб'єктами підприємницької діяльності відповідно до чинного законодавства, які нараховують та виплачують доходи.

Оподаткування доходів громадян здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб", який прийнятий 22 травня 2003 року.

Об'єктом оподаткування резидента є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року; доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті; іноземні доходи.

Ставка податку становить 15 відсотків від об'єкта оподаткування. Проценти на депозиті у банку чи небанківській фінансовій установі, отримані фізичною особою, оподатковуються за ставкою 5 відсотків . Ставка податку становить подвійний розмір ставки 15 відсотків, від об'єкта оподаткування,

нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів- фізичних осіб.

2. Основи прибуткового оподаткування доходів громадян від

трудової та підприємницької діяльності

Оподаткування доходів громадян в Україні здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб" від 22.05.2003 р., який вступив в силу з 1 січня 2004 року.

Платниками податку є: 1)резидент, який отримує свої доходи з джерелом їх походження з території України, так і іноземні доходи; 2)нерезидент, який отримує свої доходи з джерелом їх походження з території України. Об'єктом оподаткування резидента є:

- загальний місячний оподатковуваний доход;

- чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного періоду;

- іноземні доходи.

Об'єктом оподаткування нерезидента є:

- загальний місячний оподатковуваний дохід з джерелом його походження з України;

- загальний річний оподатковуваний дохід з джерелом його походження з України.

При нарахуванні доходів у вигляді валютних цінностей, вартість перераховується у гривні за валютним (обмінним) курсом Національного банку України, діючим на момент одержання таких доходів.

При нарахуванні доходів у будь-яких негрошових формах об'єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою: К=100/(100-Сп),

де К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент нарахування.

Вартість такого нарахування визначається виходячи із звичайної ціни, збільшеної на суму ПДВ, акцизного збору (якщо надається підакцизний товар). Загальний місячний оподатковуваний дохід включає:

- доходи у вигляді заробітної плати, інші виплати;

- доходи від продажу об'єктів прав інтелектуальної власності, суми авторської винагороди;

- сума подарунків, що підлягають оподаткуванню;

- сума страхових виплат, страхових відшкодувань;

- частина доходів від операцій з майном;

- дохід від надання майна в оренду;

- дохід, отриманий платником від його працедавця як додаткове благо у вигляді:

а) вартості використання житла, наданих у безоплатне користування;

б) вартості майна та харчування, безоплатно отриманого;

в) вартості послуг домашнього обслуговуючого персоналу, безоплатно отриманого платником;

г) суми фактичної допомоги, включаючи суми боргу платника податку, анульованого кредитором;

д) вартості безоплатно одержаних товарів, а також суми знижки з ціни товарів;