Сторінка

2

По-друге, таке виділення дає можливість підприємству купувати малоцінні та швидкозношувані предмети за рахунок своїх оборотних коштів таким же чином, як і матеріали, в той час, як основні засоби поновляються лише шляхом капітальних вкладень за рахунок спеціального фінансування.

Малоцінні та швидкозношувані предмети належать до складу оборотних засобів.

Таким чином, за своїм характером малоцінні та швидкозношувані предмети аналогічні основним засобам, а з точки зору порядку придбання їх — аналогічні матеріалам.

Малоцінні та швидкозношувані предмети можуть знаходитися на складах підприємства і в експлуатації ( в цехах або конторі підприємства) на матеріальній відповідальності окремих працівників.

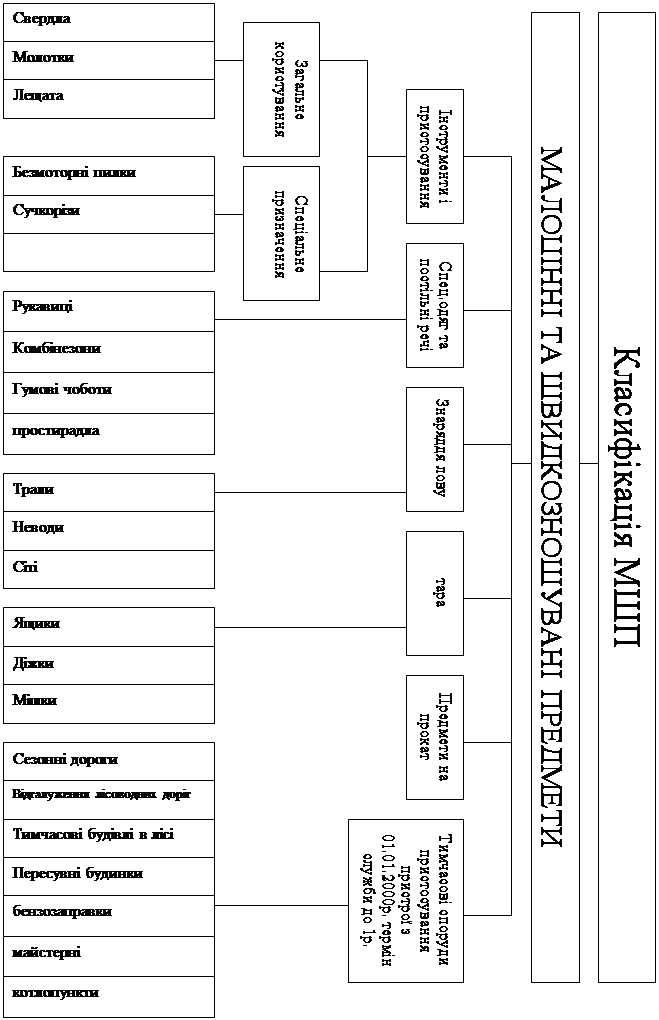

За своїм складом малоцінні предмети поділяються таким чином (схема 3.13).

Для обліку всіх цих предметів у плані рахунків передбачено рахунок № 22 “Малоцінні та швидкозношувані предмети”.

Аналітичний облік МШП повинен будуватися:

1) за відповіднимии субрахунками;

2) за місцем знаходження і матеріально відповідальними особами;

3) за окремими предметами, що належать до складу кожної групи МШП (за номенклатурними номерами).

Основні форми бухгалтерських документів, що використовуються при обліку МШП наведені в розділі 4 п. 4.1 ч. І.

Розглянемо одну з них. Форма № МШ-6 “Особова картка обліку спецодягу, спецвзуття та запобіжних засобів” затверджена наказом Міністерства статистики України № 145 від 22.05.1996 року. В цій формі вказується прізвище, ім’я та по-батькові, табельнй номер, цех, дільниця, відділ, професія, посада та інше. На звороті форми № МШ-6 позначається видача та повернення спецодягу, спецвзуття та запобіжних засобів.

При автоматизованій обробці даних з обліку МШП особова картка не ведеться.

Основним завданнями обліку МШП є:

1) визначення первісної вартості придбаних малоцінних та швидкозношуваних предметів;

5

2) контроль за зберіганням їх як в період перебування на складі, так і в період експлуатації в цехах, відділах підприємства;

3) контроль за правильністю використання МШП під час їх експлуатації;

4) виявлення зносу МШП за час їх експлуатації, а також правильне віднесення цього зносу на затрати підприємства кожного періоду.

Облік надходження МШП відображають у регістрах бухгалтерського обліку (журнал-ордер № 6) за ціною придбання, включаючи затрати, пов’язані з доставкою їх на підприємство, тобто за фактичною собівартістю.

При надходженні МШП і оприбуткуванні на склад робиться запис в обліку.

7

У деяких випадках можливе повернення малоцінних та швидкозношуваних предметів з експлуатації на склад.

При цьому за субрахунком малоцінні та швидкозношувані предмети має бути відкритий субрахунок другого порядку: “Малоцінні та швидкозношувані предмети на складі, що були в експлуатації”.

Повернення МШП з експлуатації на склад оформлюється накладною. У разі такого повернення предметів, за якими було вже нараховано 100 % зносу (амортизації), вони оприбутковуються повною ціною бухгалтерським проведенням:

Дебет субрахунка “МШП на складі”, субрахунок другогопорядку “МШП, які були в експлуатації”.

Кредит рахунка “Затрати на виробництво”.

Кредит рахунка “Адміністративні затрати”.

Кредит рахунка “Загальновиробничі витрати”.

Кредит рахунка “Затрати на збут” (або інші рахунки, на які раніше було списано вартість таких предметів).

При відпуску таких предметів в експлуатацію знос по них нараховується за раніше нарахованою сумою (залежно від обраного методу).

Особливості обліку окремих видів МШП на підприємствах у міжсезонний (ремонтний) період полягають у тому, що серед цих предметів найбільшу частку становлять іструменти й пристрої загального та спеціального користування. У цей період експлуатовані інструменти й пристрої перебувають у постійному русі: частину їх видають робітникам у постійне коритсування на більш чи менш тривалий час, інші –– через певний час збирають для перевірки і незабаром повертають знову (вимірювальні інструменти), а деякі відпускають на короткий час (кілька годин, зміну).

Інструменти і пристрої, що перебувають у тривалому користуванні робітника при видачі відображають у його особистій інструментальній картці – книзі. Видаючи інструменти на короткий час, застосовують спеціальні металеві жетони-марки без облікових записів у документах або регістрах.

На відміну від інструментів і пристроїв господарський інвентар, спецодяг і постільні приналежності при передачі в експлуатацію зберігаються у приміщеннях, де використовуються. Облік інвентаря ведеться за місцями використання та матеріально-відповідальними особами в описах, що відкриваються на рік. На спеццодяг виданий робітникам, заводять особисті картки, у яких відображають кожний факт одержання робітниками предметів, строки їх служби та вибуття.

Як зазначалося вище МШП зі строком корисного використання більше року включаються до складу необоротних активів, а їх вартість капіталізується, тобто відноситься на витрати звітного періоду шляхом нарахування амортизації. Організація обліку МШП регулююється Інструкцією, в якій говориться, що на субрахунку 112 “Малоцінні необоротні матеріальні активи ” відображається вартість предметів строк корисного використання яких більше одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством