Сторінка

1

Всі господарські операції після їх оформлення первинними документами записуються до облікових регістрів.

Обліковий регістр — це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій у системі рахунків, накопичення та зберігання облікової інформації.

Облікові регістри — це носії спеціального формату (паперові, машинні) у вигляді відомостей, журналів, книг, журналів-ордерів тощо, призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Інформація, що міститься в облікових регістрах, використовується для оперативного управління, економічного аналізу діяльності підрозділів і підприємства в цілому, а також для складання звітності. Тому своєчасне і повне відображення господарських операцій в облікових регістрах — одна із обов'язкових умов якості й оперативності обліку.

Запис у регістрах бухгалтерського обліку виконується на підставі первинних облікових документів, які фіксують факти виконання господарських операцій і розпоряджень (дозволів) на їх проведення, накопичують і систематизують інформацію первинних документів. Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Перенесення інформації має здійснюватися у порядку надходження первинних документів до місця обробки (бухгалтерії) або не пізніше терміну, що забезпечує своєчасну звітність, наприклад, нарахування і виплату заробітної плати, складання бухгалтерської, статистичної звітності тощо.

Регістри бухгалтерського обліку мають містити назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.

Форми облікових регістрів рекомендуються Міністерством фінансів України або розробляються міністерствами і відомствами за умови дотримання

загальних методологічних принципів. Так, нині питання використання регістрів бухгалтерського обліку регулюються Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 р. № 966-ХІУ та методологічними рекомендаціями щодо застосування регістрів бухгалтерського обліку, затвердженими наказом Міністерства фінансів України від 29 грудня 2000 р. № 356.

Підприємства, які складають облікові регістри на машинних носіях, зобов'язані забезпечити технічні засоби для їх відтворення у зручному для прочитання вигляді.

Облікові регістри складаються щомісяця і підписуються виконавцями та головним бухгалтером або особою, на яку покладено ведення бухгалтерського обліку підприємства. Ведення облікових регістрів та контирування документів первинного обліку здійснюють із застосуванням, щонайменше, коду класів рахунків і коду синтетичного рахунка. Аналітичні дані в облікових регістрах мають узгоджуватися з даними синтетичного обліку на останнє число місяця.

Інформація про господарські операції, здійснені підприємством за певний період, в облікових регістрах переноситься у згрупованому вигляді до бухгалтерської звітності підприємства.

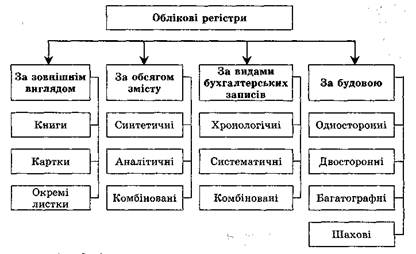

У бухгалтерському обліку використовують різні за формою, змістом та способом відображення інформації облікові регістри (рис. 1.1).

Рис. 1.1 Облікові регістри

За своїм зовнішнім виглядом облікові регістри поділяють на книги, картки й окремі листки.

Бухгалтерські книги застосовують для ведення записів із синтетичного й аналітичного обліку. В них всі листки зброшуровано, пронумеровано, на останній сторінці вказано кількість сторінок, з підписом керівника, головного бухгалтера, а також скріплено печаткою. До них належать: Касова книга, Головна книга, книга Журнал-Головна та ін. Бухгалтерські книги — раціональний та надійний спосіб збереження облікових регістрів. Вони досить широко застосовуються для ведення обліку коштів, товарно-матеріальних цінностей тощо.

Облікові регістри-картки. Прикладом можуть бути картки кількісно-сумового обліку матеріалів. Картки не скріплюються між собою і зберігаються у спеціальних ящиках. Картки ведуть на підприємствах, де не застосовується обчислювальна техніка для відображення аналітичних даних (докладний опис про об'єкт обліку) за кожною номенклатурою обліку (товарно-матеріальних цінностей, основних засобів тощо). Залежно від обліковуваного об'єкта картки аналітичного обліку поділяють на картки кількісно-сумового обліку, призначені для обліку товарно-матеріальних цінностей, картки контокорентної форми, призначені для обліку розрахунків, та багато-графні, призначені для обліку витрат на виробництво. Крім типових форм карток, в обліковій практиці застосовують інші спеціальні форми, як наприклад, картки складського обліку, інвентарні картки тощо. Зібрані разом картки складають картотеку, яка розділяється за певними ознаками.

Облікові регістри-листки мають стандартний формат, кожний з них призначений для обліку певних операцій і залежно від цього має специфічний зміст. До таких листків належать журнали-ордери, відомості, розроблювальні групові таблиці тощо. У них, як правило, систематизують інформацію, необхідну для контролю й економічного аналізу.

За обсягом змісту облікові регістри поділяють на регістри синтетичного й аналітичного обліку та комбіновані. Такий поділ обумовлений відмінностями і призначенням синтетичних і аналітичних рахунків, різним ступенем узагальнення облікових даних та їх комбінування.

Синтетичні облікові регістри — це регістри, в яких облік ведуть за синтетичними рахунками: Головна книга, Журнал-ордер, Журнал-Головна. Всі вони є матеріальними носіями синтетичного обліку.

Інші реферати на тему «Бухгалтерський облік, податки»:

Класифікація організаційних форм аудиторського контролю

Основні принципи організації бухгалтерського обліку і бухгалтерських записів на ПМХ

Економічний контроль у системі наук

Розрахунково-аналітичні методичні прийоми

Прямі податки і їх роль у системі фінансового регулювання. Що характеризує пряма Лаффера? Які існують пільги при сплаті податку на додану вартість?