Сторінка

9

Згідно з законом 1998 р. визначено такі овковякяіаарями діяльності Банку Японії:

— облік комерційних та інших векселів і боргових зобов'язань;

— надання позик під забезпечення векселів, боргових зобов'язань, державних облігацій та цінних паперів;

— купівля-продаж комерційних та інших векселів, боргових зобов'язань та цінних паперів, а також інших облігацій;

— виписка векселів на отримання;

— приймання вкладів;

— операції у національній валюті;

— приймання на зберігання цінностей, купівля-продаж золота та срібла у злитках тощо.

Банк Японії, виступаючи "банком банків", забезпечуй" ефективне функціонування системи платежів і розрахунків між кредитними організаціями, здійснює контроль за кредитною сферою, організує грошово-кредитне регулювання економіки.

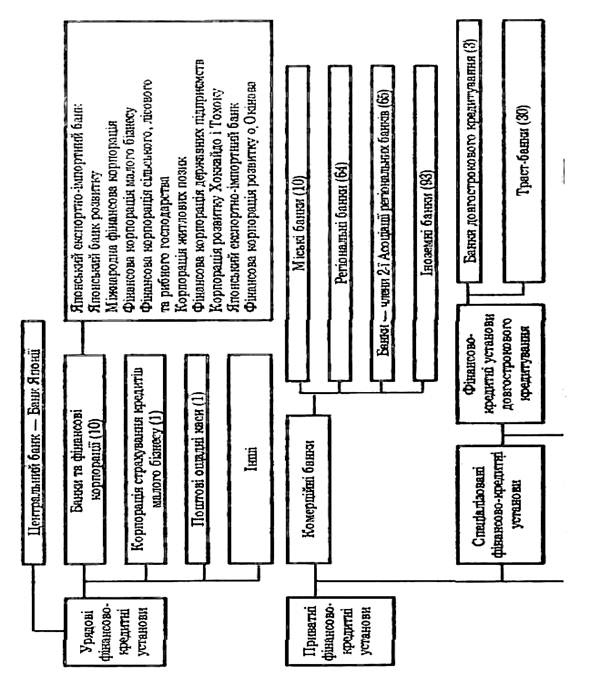

Кредитно-банківська система Японії є трирівневою і складається з різноманітних видів банків.

Основою банківської системи Японії є загальнонаціональні комерційні банки, які охоплюють міські банки, регіональні банки, трастові банки, банки довгострокового кредиту.

Міські банки — це 10 найбільших монополістичних банків. Японії і світу. Вони зосередили понад 1/4 загального, обсягу залучених депозитів. Близько 30% позик надаються цими банками. Міські банки мають розгалужену мережу філій як у Японії, так і за кордоном. Ці фінансово-кредитні інститути є основними учасниками валютного ринку. Вони тісно контактують із. промисловими і торговельними компаніями. Під контролем міських банків перебуває діяльність багатьох інших фінансово-кредитних інститутів, у тому числі— регіональні комерційні банки. Міські банки є головними постачальниками, Коштів у ті галузі японської економіки, що розвиваються швидкими темпами, особливо — в експортні. Для них характерні високий рівень перекредитування і залежність від Банку. Японії, який здійснює урядову грошово-кредитну політику.

Регіональні банки — це переважно малі та середні за масштабами здійснюваних операцій банки, які можуть відкривати відділення та філії тільки в тій префектурі, де розташована їхня головна контора.

Трастові банки виконують інвестиційні та довірчі операції, контролюють діяльність брокерських компаній, які здійснюють операції із цінними паперами. Більшість із них перебуває у тісному зв'язку з Міськими банками;

спільно володіють, акціями і створюють за кордоном філії, що функціонують як банківські установи.

Банки довгострокового кредиту розміщують на ринку дібенчери двох видів, відсоткові папери (на строк 5 років із виплатою відсотків двічі на рік) та дисконтні папери (з річним строком, що продаються за ціною, зменшеною на суму дисконту).

Поряд із загальнонаціональними комерційними банками в Японії функціонує численна група іноземних банків (93 відділення). Іноземні банки в Японії істотно відрізняються один від одного за розміром своїх активів, видами основних операцій та статусом, яким вони наділені в банківській системі країни. Особливістю цих банківських установ є значні обсяги кредитування. Так, частка позик іноземних банків становить близько 3% загальної суми позик, виданих усіма японськими банками. Однак сфера діяльності іноземних банків у Японії більш обмежена на відміну від сфери діяльності іноземних банків у провідних країнах.

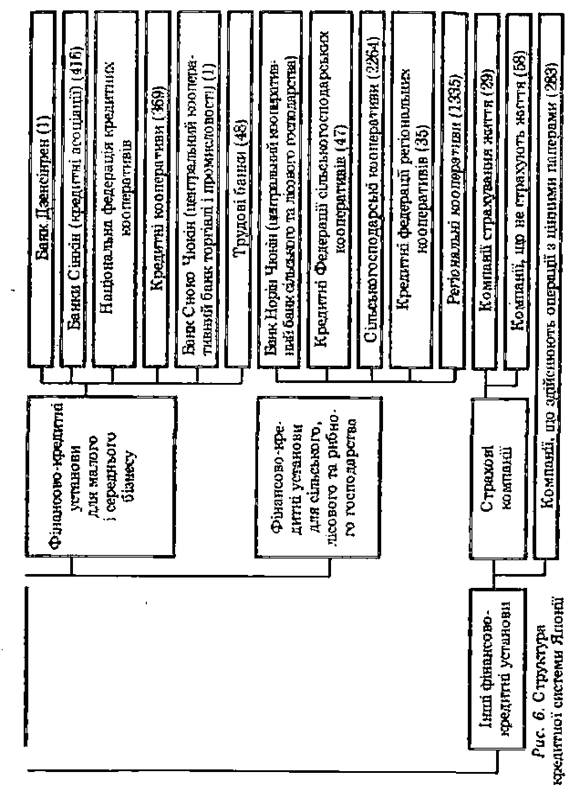

Важливою ланкою кредитно-банківської системи Японії є спеціальні фінансово-кредитні установи: кредитні кооперативи і корпорації (інвестиційні, лізингові та страхові компанії, фінансово-кредитні корпорації, поштові ощадкаси, брокерські фірми).

Кредитні корпорації поділяють на сільськогосподарські та міські. Членами цих корпорацій є відповідно селяни та власники малих і середніх промислових та торговельних підприємств. Корпорації надають цільові пільгові позики для розвитку виробництва.

Лізингові компанії спеціалізуються на нетрадиційних сферах фінансового обслуговування – оренді обладнання, майна. Одні з них є універсальними, вони пропонують в оренду різне обладнання, а інші спеціалізуються на оренді певного виду машин, обладнання, автомобілів, комп'ютерів тощо.

Фінансово-кредитні корпорації спеціалізуються на наданні пільгових кредитів підприємствам окремих галузей народного господарства (сільського господарства, лісової промисловості, рибальства, житлового будівництва тощо), економічно відсталим регіонам, підприємствам, місцевим органам влади. Їх бюджети та щорічні плани затверджуються парламентом, а діяльність контролюється відповідними міністерствами.

Поштові ощадкаси функціонують при поштових відділеннях; Залучені на депозити кошти надходять до Бюро довірчих фондів Міністерства фінансів і становлять головну частину його коштів.

Страхові компанії акумулюють величезні фінансові кошти, що використовуються ними в основному для інвестицій в ціню папери, займаються різними видами страхування, які є головною особливістю японської банківської системи.

Брокерські фірми посідають незначне місце серед фінансово-кредитних установ країни. Однак у кредитній системі вони відіграють значну роль не за розміром фінансових ресурсів, а як активні учасники децентралізованого ринку цінних паперів, які діють поряд з фондовими біржами.

Велике значення в кредитній системі Японії мають державні фінансово-кредитні інститути. Японський банк розвитку, Експортно-імпортний банк, 10 фінансово-кредитних корпорацій, Бюро довірчих фондів Міністерства фінансів, поштово-ощадні каси.

Японський банк розвитку заснований у квітні 1951 р., його діяльність зосереджена на пільговому кредитуванні галузей економіки. Він здійснює довгострокове кредитування промисловості, в основному тих галузей, які є ризиковими з точки зору приватних банків. Кредитні ресурси цього банку складаються з капіталу, наданого при створенні банку, бюджетних асигнувань, коштів інших урядових установ.

Експортно-імпортний банк Японії належить до спеціалізованих, заснований у 1950 р. Статутний капітал повністю належить державі, власні кошти банку складаються з його капіталу та бюджетних асигнувань, залучені кошти — із позик, які урядові установи надають банку, та іноземних кредитів. Обсяг, структуру пасивів та зміст активних операцій щороку схвалює парламент, а контроль за діяльністю банку здійснює Міністерство фінансів. Експортно-імпортний банк надає позики підприємствам Японії для зовнішньоекономічної діяльності на строк від б місяців до 5 років, який в окремих випадках збільшується до 15-20 років. Спільно з комерційними банками Експортно-імпортний банк надає також позики імпортерам японських товарів.

Бюро довірчих фондів Міністерства фінансів функціонує як державна установа. Його фінансові ресурси складаються з вкладів населення у державних поштово-ощадних касах та державних пенсійних фондах і використовуються як джерело фінансування державних підприємств і кредитних установ.