Сторінка

4

До нижнього рівня банківської системи Німеччини належать:

— комерційні (універсальні) банки, в тому числі гроссбанки, провінційні банки;

— ощадні банки;

— кооперативні центральні банки;

— кредитні товариства;

— банки спеціального призначення (державні і приватні іпотечні банки);

— поштові та комунальні банки;

— жироцентралі.

Комерційні (універсальні) банки виконують операції з прийому коштів у депозити, надають коротко-, середньо- та довгострокові позики малому і середньому бізнесу, великим корпораціям, федеральним і місцевим органам влади, виконують фінансові і трастові операції, операції з дорожніми чеками, розрахунково-касове обслуговування клієнтів, надають електронні та брокерські послуги. Комерційні банки також виступають власниками капіталу корпорацій, здійснюють емісію і розміщення цінних паперів, створюють і володіють інвестиційними фондами тощо Провідна роль у банківській системі Німеччини належить комерційним універсальним банкам (гроссбанкам) — Дойче Банку, Дрезднер Банку і Комерцбанку, які здійснюють практично всі види банківських операцій, за винятком емісії банкнот і надання іпотечного кредиту.

Загалом для комерційних банків Німеччини характерним є посилення процесів універсалізації діяльності їх (90% всіх банків належать до категорії універсальних, на які припадає понад 3/4 усіх банківських депозитів).

Нині зростає роль комерційних банків у наданні клієнтам економічної інформації: з розширенням діяльності клієнтів на міжнародному ринку збільшився обсяг послуг консультативного характеру, включаючи складання фінансово-економічних звітів про стан справ у зацікавленій клієнта країні, пошук потенційних партнерів, надання інформації юридичного характеру тощо. Заслуговує на увагу досвід Німеччини, яка створила поза мережею звичайних кореспондентських відносин філії та представництва банків (понад 60) — так зване “комплексне обслуговування” за кордоном.

До системи комерційних банків належать також:

— близько 350 приватних банків (кредитні банки), до яких входять три великих, регіональні та інші приватні банки, філії іноземних банків;

— приблизно 3 тис. кооперативних банків: народні банки, сільськогосподарські каси та їх центри;

— понад 70 публічно-ощадних кас і земельних банків (жироцентралі);

— спеціалізовані банки: іпотечні, споживчого кредиту, будівельні ощадні каси тощо.

Особливе місце в банківській системі Німеччини посідають спеціалізовані банки: іпотечні банки та інші кредитні установи надають позики під заставу нерухомості, банки спеціального призначення — позики з розстрочкою платежу, а кредитні кооперативи — позики для індивідуального житлового будівництва.

Належне функціонування кредитно-банківської системи Німеччини неможливе без чіткого регулювання і нагляду. Цю функцію виконують Німецький Федеральний банк і Федеральне відомство нагляду за кредитною справою, яке здійснює державний нагляд за всіма кредитними установами. Федеральне відомство є самостійним федеральним верховним органом, який керує системою кредитних інститутів, видає ліцензії на банківську діяльність, встановлює обов’язкові вимоги для банківських установ, здійснює нагляд за додержанням банківського законодавства і має право вимагати від банків будь-яку інформацію, провадити ревізії, втручатися в оперативну діяльність та видавати розпорядження щодо негайного припинення операцій. У свою чергу, банки зобов’язані інформувати Федеральне відомство про всі зміни щодо їх юридичного статусу, надавати місячні та річні баланси. Федеральне відомство підпорядковується вказівкам і службовому нагляду федерального міністра фінансів. Президент відомства призначається федеральним Президентом за пропозицією федерального уряду.

Побудова німецької банківської системи та її функціонування забезпечують високу стабільність на підставі ефективності диверсифікації і пов’язану з цим високу надійність вкладів у банках.

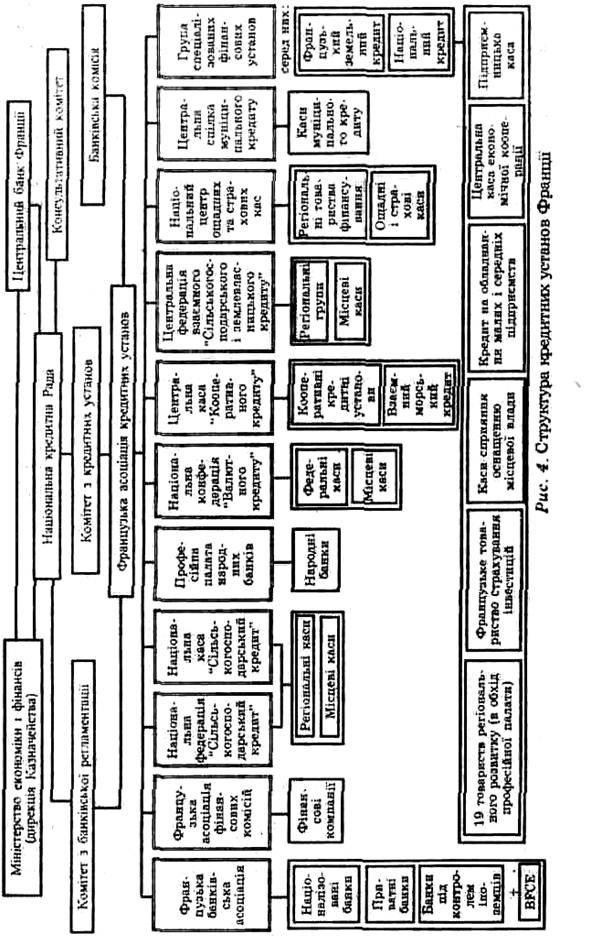

Франція. Для кредитно-банківської системи Франції характерна система державного регулювання банківської справи. Основні ланки включають:

— на верхньому рівні: Центральний банк Франції — Банк де Франс, Центральна кредитна рада. Комітет з банківської регламентації. Комітет з кредитних установ та Банківська комісія;

— на нижньому рівні: комерційні банки різних видів, у тому числі універсальні, народні банки, фінансові компанії, кооперативні кредитні установи, ощадні і страхові каси, товариства взаємного кредиту, каси муніципального кредиту асоціації та союзи тощо (рис. 1).

До того ж французьке законодавство передбачає створення комерційних банків у таких формах: повне товариство; просте або акціонерне командитне товариство; акціонерне товариство з постійним капіталом.

Керівна роль у структурі органів управління кредитно-банківською системою Франції належить Центральному емісійному банку Франції — Банк де Франс. Відповідно до Закону Франції “Про Статут Банку Франції” у редакції від 4 серпня 1993р. Банк де Франс є державним банком, який зобов’язаний визначати кредитно-грошову політику державні володіє винятковим правом кредитної та готівково-грошової емісії. До компетенції Банк де Франс належать: розробка і реалізація основних напрямів грошово-кредитної політики країни; емісія банкнот; забезпечення чіткої і надійної роботи платіжної системи, її безпеки, турбота про розвиток кредитно-банківської системи в цілому; забезпечення органів управління кредитної системи країни всім необхідним для виконання покладених на неї функцій. Аналіз компетенції Банк де Франс свідчить, що йому відведена роль виконавчого органу в системі органів управління кредитними установами і по суті він опікує всю кредитно-банківську систему Франції.

Статус і організація Банк де Фране суттєво змінилися після налагодження європейського співробітництва в банківській сфері, створення Європейського центрального банку і гармонізації французького банківського законодавства до норм Європейського Союзу. Центральна банківська установа Франції стала незалежною, а взаємовідносини з гілками влади чітко розмежовані. Банк де Франс (як і центральні банки провідних зарубіжних країн) посідає вузлове місце в організації фінансової системи, створює сприятливі умови для її функціонування, визначає грошово-кредитну політику в державі, забезпечує надійність банківського сектора.

Інші реферати на тему «Банківська справа»:

Функції та операції Національного банку України

Валютний контроль і відповідальність за порушення валютного законодавства

Динаміка прибутковості банківської діяльності та об’єктивні закономірності її зниження (на прикладі філії АКБ “Київ”)

Види банків. Загальна класифікація банківських послуг. Банки як суб'єкти централізованого фондового ринку

Оптимізація валютно-курсової політики НБУ