Сторінка

4

5. Бюджетний процес і державний фінансовий контроль у Японії

Фінансовий рік у Японії починається 1 квітня і закінчується 31 березня наступного року. Підготовка проекту бюджету здійснюється Міністерством фінансів і його департаментами. Інші міністерства і відомства готують пропозиції щодо обсягу і структури своїх бюджетів, а також з деяких інших фінансових питань і де пізніше 31 серпня направляють відповідні документи в бюджетний департамент міністерства фінансів.

Бюджетний департамент міністерства фінансів з вересня по грудень розглядає матеріали, що надійшли, порівнює ці запити з передбачуваними доходами і на їх основі розробляє проект бюджету. Проект направляється для узгодження в Управління економічного планування, а потім — на розгляд кабінету міністрів.

Після схвалення кабінетом міністрів уряд вносить виправлення, у січні представляє проект бюджету на затвердження в парламент і намагається забезпечити його прийняття до початку нового фінансового року. Після обговорення в бюджетній комісії парламент затверджує бюджет у вигляді закону.

Відповідно до Конституції Японії парламенту належить виключне право розпоряджатися державними фінансами.

Виконання бюджету здійснюється міністерством фінансів та іншими міністерствами і відомствами. Касове обслуговування бюджету здійснює Японський банк і його відділення. Міністерства і відомства в межах встановлених їм витрат представляють у міністерство фінансів свої платіжні кошториси, які міністерством розглядаються і затверджуються. Далі копії кошторисі в направляються в Японський банк і останній здійснює відповідні операції.

Контроль за витратою затверджених асигнувань проводиться поквартальне у формі звітів міністерств і відомств. Контролери міністерства фінансів вивчають отримані звіти, перевіряють дані і складають загальний звіт про виконання бюджету з доходів і витрат. Загальний звіт представляється уряду, що, у свою чергу, відправляє його на розгляд ревізійного бюро. Після того як ревізійне бюро дасть висновок, звіт затверджується урядом і передається на розгляд і затвердження в парламент.

6. Бюджети місцевих органів влади, фінансове вирівнювання

У Японії усього нараховується 14 округів і 47 префектур, які об'єднують 3045 міст, селищ, районів із самостійним бюджетом.

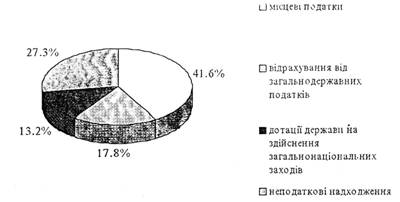

Дохідна частина місцевих бюджетів складається з податкових і неподаткових надходжень (рис. 6.1).

У 90-х рр. загальні доходи місцевих органів управління становили 80,41 трлн. єн. З них власні податкові надходження — 33,45 трлн. єн, або 41,6% дохідної частини місцевих бюджетів;

Рис. 2 Структура доході в місцевих органів влади Японії в 90-х рр.

14,33 трлн. єн, або 17,8%, дали відрахування від загальнодержавних податків; 10,65трлн. єн, або 13,2%, становили дотації держави на здійснення загальнонаціональних заходів; інші 21,98 трлн. єн, або 27,3% доходів місцевих бюджетів, — це неподаткові надходження, включаючи позики.

Дана діаграма свідчить про те, що в Японії місцеві податки не домінують у місцевих бюджетах, становлячи менше половини їх дохідної частини. Це відрізняє японську податкову систему від північноамериканської, де місцеві податки перевищують 2/3 бюджету муніципалітетів. Місцеві органи влади Японії мають право регулювання своїх податків, але не встановлення їх.

За рахунок коштів місцевих органів влади в Японії фінансуються розвиток виробничої інфраструктури, заходи, пов'язані з ліквідацією наслідків стихійних лих. Крім того, через місцеві бюджети здійснюються витрати на підготовку робочої сили, виплату різних допомог, пенсій. Значна частина бюджетних коштів витрачається на утримання місцевих органів влади, у тому числі поліції, органів суду і прокуратури.

Вивчаючи витрати місцевих органів влади, необхідно відзначити, що їхня питома вага у ВВП значно більше питомої ваги у ВВП витрат центрального уряду (табл. 2).

Таблиця 2 Питома вага державних витрат Японії у ВВП у 1966-1991рр., %

|

Витрати бюджетів | 1966 | 1971 | 1976 | 1981 | 1986 | 1991 |

|

Витрати центрального уряду | 6.2 | 5.9 | 8.2 | 10.5 | 9,9 | 9.3 |

|

Витрати місцевих органів влади | 13.0 | 14,4 | 16,9 | 18,9 | 17.2 | 15,4 |

Місцеві бюджети в Японії зводяться без дефіциту. Крім загального балансу року, враховується реальний баланс, що розраховується шляхом виключення з загального балансу залишку фінансових ресурсів попереднього року.

З метою перерозподілу фінансових ресурсів для вирівнювання фінансового потенціалу префектур у Японії створена спеціальна установа — Фонд фінансового вирівнювання. Формується він у складі бюджету центрального уряду. З метою визначення територій, які мають право на одержання коштів з Фонду вирівнювання, розраховуються бюджети так званих стандартних територій. Стандартною вважається префектура з чисельністю населення 1,7 млн. чоловік і площею 6900 км2 і муніципалітет з такими показниками: 100 тис. осіб і 160 км2. Бюджетна діяльність місцевих органів поділяється на б категорій: охорона громадського порядку, громадські роботи, освіта, соціальне забезпечення, сприяння ринку зайнятості і розвитку промисловості й економіки. Для кожної категорії визначається одиниця виміру втрат і загальні витрати. Сума витрат за всіма категоріями діяльності дає показник базових фінансових потреб стандартної території. Базові фінансові потреби стандартної території коригуються на коефіцієнти модифікацій для визначення базових фінансових потреб реальних територіальних органів влади. Використовується ціла система коефіцієнтів модифікацій: