Сторінка

3

Автоматизований спосіб ведення обліку набув широкого використання з початку 90-х років. У даний час облік виконання Державного бюджету України ведеться на персональних комп'ютерах. Облік виконання місцевих бюджетів ведеться як вручну, так і автоматизовано, на персональних комп'ютерах.

План рахунків — це систематизований перелік рахунків бухгалтерського обліку операцій з виконання Державного та місцевих бюджетів.

У бюджетному обліку окремо виділені плани рахунків з обліку виконання бюджету у фінансових органах та кошторисів у бюджетних установах.

Облік виконання бюджету у фінансових органах ведеться за єдиним планом рахунків, який поділяється на три частини: балансові рахунки, фінансові рахунки, меморандні і позабалансові рахунки. Кожна частина плану рахунків складається з класів (однозначні), розділів (рахунки другого порядку — двозначні), груп (рахунки третього порядку — тризначні) і самих рахунків (рахунки четвертого порядку — чотиризначні).

План рахунків обліку виконання Державного і місцевих бюджетів містить дев'ять класів:

Клас 1 «Активи». Він визначає — активи бюджетів і включає єдиний казначейський рахунок (консолідований кореспондентський рахунок) Державного казначейства в Національному банку України, кошти бюджетів у інших банках, розміщені депозити, цінні папери, надані бюджетні кредити, інші активи (кошти в дорозі та заблоковані на рахунках, товарно-матеріальні цінності), кореспондентські рахунки, відкриті управліннями Державного казначейства в територіальних управліннях НБУ.

Клас 2 «Зобов'язання». Він визначає зобов'язання держави, які виникають у процесі виконання бюджетів, та включає зобов'язання, що пов'язані з випуском в обіг цінних паперів, за отриманими кредитами і депозитами, за іншими зобов'язаннями.

Клас 3 «Кошти бюджетів та розпорядників бюджетних коштів». Цей клас відображає зобов'язання бюджетів і розпорядників бюджетних коштів та включає операції за коштами: державного бюджету, місцевих бюджетів; які підлягають розподілу між рівнями бюджетів; тимчасово віднесеними на доходи бюджету; на рахунках розпорядників бюджетних коштів, органів Державного казначейства.

Клас 4 «Розрахунки». Цей клас відображає розрахунки, які виникають між бюджетами в процесі їх виконання, розрахунки за векселями, позицію Державного казначейства щодо іноземної валюти та балансуючі рахунки.

Клас 5 «Результат виконання бюджету». Він включає результат виконання загального та спеціального фондів бюджетів.

Клас 6 «Доходи бюджету». Цей клас включає доходи: Державного та місцевих бюджетів; доходи, які підлягають розподілу; кошти, тимчасово віднесені на доходи бюджетів.

Клас 7 «Видатки бюджету». Цей клас включає видатки Державного та місцевих бюджетів.

Клас 8 «Управлінський облік». Цей клас включає: меморандні (технічні) рахунки, які є елементом управлінського обліку і не входять у баланс про виконання бюджету; кошти передані та кошти отримані органами Державного казначейства в процесі виконання бюджетів.

Клас 9 «Позабалансовий облік». Цей клас включає: тимчасові планові показники, пропозиції та інші планові показники; кошторисні призначення; асигнування; планові показники за доходами бюджету; зобов'язання розпорядників бюджетних коштів; розрахункові документи, не оплачені в строк; нараховані доходи і витрати; зобов'язання і вимоги за кредитуванням та всіма видами гарантій.

Класи 1—4 описують операції, узагальнені у балансі, тобто відбивають кінцеві результати виконання бюджетів на певну дату. Рахунки цих класів називають балансовими.

Класи 5—7 характеризують виконання бюджетів і застосовуються для визначення результатів (різниця між доходами і видатками). Це — фінансові рахунки.

Класи 8 і 9 призначені для ведення управлінського обліку.

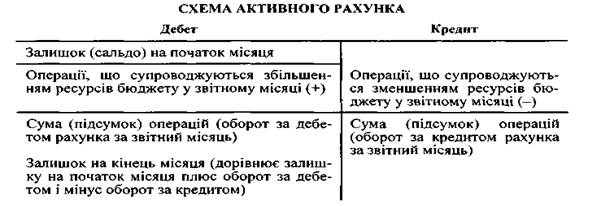

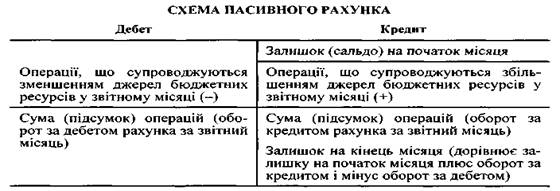

Розрізняють два види рахунків: активні й пасивні. Активні рахунки призначені для обліку ресурсів бюджету за їх складом та розміщенням, а пасивні — для обліку джерел бюджетних коштів за їх цільовим призначенням. Наведемо схеми активного і пасивного рахунків (табл.13 та 14).

Таблиця 13

Таблиця 14

Залежно від змісту операції її сума записується двічі: за дебетом одного рахунка і за кредитом іншого.

Рахунки 1-го класу «Активи» та 7-го «Видатки бюджету» — активні, а 6-го класу «Доходи бюджету», 2-го класу «Зобов'язання» та 3-го класу «Кошти бюджетів та розпорядників бюджетних коштів» — пасивні.

Рахунки 4-го класу «Розрахунки» та 5-го класу «Результат виконання бюджету» — активно-пасивні. Рахунки перелічених класів призначені для обліку розрахунків, коли бюджет є одночасно і дебітором, і кредитором.

Рахунки 81, 90, 91, 92, 94, 95 розділів — пасивні, а рахунки 82, 83 та 93 розділів — активні. Крім того, виділяються: контрактив-ні рахунки — 7911, 8911 і 9911; контрпасивні рахунки — 6911, 8921 і 9921; активно-пасивні рахунки — групи 713 і 723, 7921.

Бюджетний облік має забезпечувати виконання основних функцій:

— запис інформації про операції з виконання бюджетів, що здійснюються фінансовими органами, та можливість відображення їх в агрегованому вигляді у звітності з метою аналізу й управління;

— відображення детальної інформації про контрагентів кожної операції та параметрів самих операцій для складання внутрішніх звітів з метою аналізу та контролю.

Ведення агрегованого обліку забезпечується за допомогою синтетичного обліку з використанням балансових рахунків Плану рахунків обліку виконання бюджетів.

Синтетичний облік здійснюється на рівні класів, розділів, груп і балансових рахунків IV порядку Плану рахунків обліку виконання державного та місцевих бюджетів та забезпечує отримання інформації про операції, які виконуються органом Державного казначейства і відображаються у фінансовій звітності. Синтетичний облік забезпечується за допомогою синтетичних (зведених) рахунків — рахунки, на яких ураховуються операції у зведених показниках, без поділу їх на окремі елементи. На цих рахунках відображається склад коштів та джерела їх формування, а також процеси виконання плану у зведеному, узагальненому вигляді і тільки у вартісному виразі. Вони слугують для загального аналізу стану ресурсів і виконання планових показників у грошовому виразі. У синтетичному обліку всі операції відображаються в грошовій одиниці України.