Сторінка

2

У середньовічній Франції право контролю над бюджетом номінальне визнавалося за становим представництвом дворянства і духовенства (Генеральними Штатами), які, проте, бувало, не скликалися королями впродовж цілих століть. З початком Великої французької революції в «Декларації прав людини і громадянина» (1789 р.) проголошувалися принципи індивідуальної свободи та народоправства. Права оподаткування, визначення розміру, характеру й способу справляння податків та їх розподілу переходили до народних представників. Станові податкові привілеї та імунітети скасовувалися.

Водночас слід зазначити, що, «незважаючи на те, що парламент та станові представники здобули право на затвердження бюджету, в більшості випадків не було самого бюджету, який має складатися з видаткової та дохідної частин». Така ситуація спостерігалася в Англії у XVIII ст. Для Німеччини вона була характерною аж до початку XIX ст.

Свободолюбиві ідеї західноєвропейського бюджетного права були занесені і в Північну Америку. Там іскрами, що розпалювали бунти й кровопролиття, стали конфлікти з податкових питань між колоніями і метрополією, зокрема, з приводу введення мита на ряд товарів у 1764 р. і гербового збору в 1765 р. Всесвітньо відомий з історії США епізод, який дістав назву «Бостонське чаювання»: у 1773 р. у порту Бостона група колоністів напала на британські кораблі з вантажем оподатковуваного митом чаю і в знак протесту викинула його в море. На хвилі цього інциденту незабаром розпочалася англо-американська війна, в ході якої була проголошена незалежна держава — Сполучені Штати Америки2. Англо-американська війна 1775—1783 рр. — чи не єдина у світовій історії, детонатором якої була боротьба за бюджетні права.

Зрозуміло, що заворушення були лише спровоковані податками, їх справжня причина полягала не в розмірах податків (до речі, досить помірних), а в самому факті королівського свавілля стосовно жителів колоній. «Про що йде мова і проти чого ми виступаємо? Про сплату збору в 6 центів з фунта чаю? Ні! Ми відстоюємо лише право», — говорив учасник тих подій Джордж Вашингтон (1732—1799), пізніше перший президент США.

Відомий фінансист професор Р. Штурм з цього приводу робить висновок, що «запровадження спочатку гербового збору, потім мита на чай майже без інших причин призвело до американської війни за незалежність, що велася з величезними жертвами англійськими васалами з метою завоювання бюджетного права» (Див.: Штурм Р. Цит. праця. — С. 18).

Американці застосували проти колоніальних властей ту саму зброю, якою скористалися самі англійці, відстоюючи свої податкові права в боротьбі з короною. В «Декларації незалежності», прийнятій у 1776 р., зазначалося, що справедлива влада засновується на згоді і підтримці громадян. Тим самим не допускалася навіть сама думка про можливість стягнення податків без законної підстави — рішення Конгресу.

Перша Конституція США 1787 р. передбачала право на введення податків (насамперед акцизів та мита) для фінансування загальнодержавних потреб Сполучених Штатів. Компетенція федеральних властей щодо оподаткування доходів і майна була суттєво обмежена на користь штатів. Під впливом факторів внутрішнього й міжнародного характеру в 1789 р. ухвалюється нова редакція Конституції, доповнена поправками під назвою «Білль про права». Крім гарантування основних прав і свобод громадян, згідно з десятою поправкою федеральний уряд і власті штатів трактувались як рівноправні.

Зміст десятої поправки і донині залишається актуальною темою американської політики. Одні тлумачать її на користь федерального центру, інші вважають за необхідне повернути штатам колишні (більш ширші) законодавчі й управлінські повноваження. Такі вимоги, зокрема, включав у свою програму на президентських виборах 1996 р. кандидат від республіканської партії Боб Доул.

Отже, у формування бюджетного права та існуючих нині демократичних процедур бюджетного процесу і бюджетного менеджменту Західна Європа і Сполучені Штати Америки зробили великий внесок. Особливо повчальний досвід функціонування бюджетних процедур і новітніх бюджетних технологій накопичився в США — країні, на тисячоліття молодшої від європейської державності.

Колись у Західній Європі та Америці на суспільну авансцену вийшли енергійні державотворчі сили нової хвилі, прихильники цивілізованого порядку в державних справах, незгідні з безладдям, безвідповідальністю, беззаконням, готові рішуче відстоювати ідеали правової держави. Заради збереження ореолу влади, з поваги до традиції, в прагненні до суспільної стабільності королям у багатьох країнах (наприклад, Великобританії) були збережені титули й почесті, але у них відібрали наймогутніший засіб впливу і влади — гроші, зосереджені в державному бюджеті.

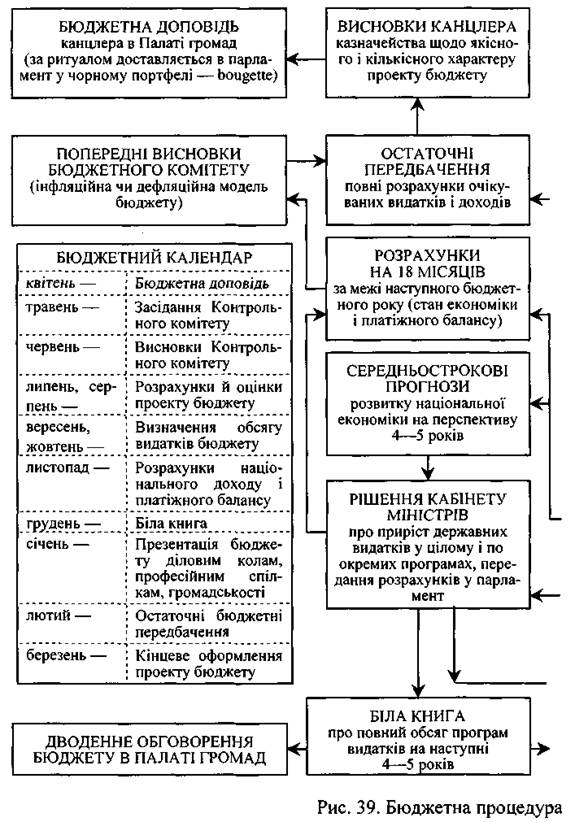

Конституційно-парламентські ознаки бюджету яскраво проявляються в демократичному виборі бюджетних пріоритетів. Визначення бюджетних пріоритетів, планування і вотування обсягу й структури державних доходів і видатків, виконання бюджету і контроль за ефективним використанням фінансових ресурсів, тобто фактично бюджетний менеджмент, по суті, є політичним процесом прийняття рішень. Він стосується загальних макрофі-нансових параметрів та управління централізованими фондами фінансових ресурсів. На вирішальному етапі бюджетного процесу, за образною влучною характеристикою лорда Бріджеса, «бюджет є найсмачнішою стравою на парламентському банкеті».

Відображаючи волю виборців і парламентарів, бюджет відбиває національні пріоритети, економічні, політичні й соціальні інтереси суспільства. У своєрідній, специфічній формі він поєднує широкий спектр суперечливих матеріальних (фінансових) інтересів з політичною мотивацією. Виходячи з цього уряд намагається за допомогою бюджетного менеджменту максимізувати функцію суспільного добробуту шляхом оптимального врахування колективних інтересів різних верств суспільства як виборців-податкоплатників, звичайно, беручи при цьому до уваги ресурсні і політичні можливості та обмеження. Функція суспільного добробуту, яка реалізується за допомогою бюджетного менеджменту, враховує зважені вигоди широкого кола різних соціальних груп — підприємців, найманих працівників, державних службовців, безробітних тощо.

Інші реферати на тему «Фінанси»:

Фінансово-правові норми та фінансово-правові відносини

Шляхи удосконалення порядку складаня, розгляду, затвердження місцевих бюджетів

Формування місцевих бюджетів (на матеріалах місцевого бюджету)

Охарактеризувати структуру фінансових ресурсів та напрямки їх використання

Роль спеціалізованої державної податкової інспекції у фінансовому забезпеченні регіонального розвитку (на прикладі запорізької області)