Сторінка

1

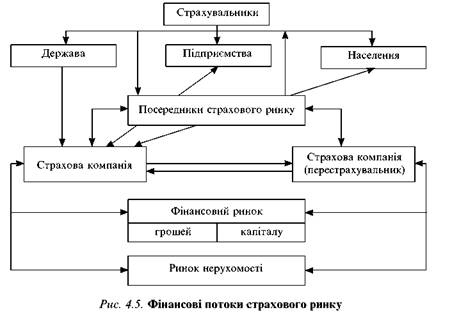

Фінансові потоки страхового ринку як прояв фінансових відносин регулюються учасниками страхового ринку і державою, яка вживає заходів зі стабілізації і розвитку страхової діяльності. Фінансові потоки на страховому ринку з’являються за таких умов (рис. 4.5):

• здійснення страхових платежів між страхувальником і страховиком;

• виплати страхового відшкодування між страховиком і страхувальником;

• перестрахування при укладенні договору перестрахування;

• перестрахування в разі виплати страхового відшкодування;

• розміщення вільних коштів страховиків на фінансовому ринку і ринку нерухомості;

• отримання страховиками прибутку від інвестиційної діяльності.

Фінанси страхового ринку формуються сукупністю фінансів його учасників — страховиків, страхувальників і посередників. Вони функціонують як страхові фонди страхових компаній різної форми власності й фінансових ресурсів посередників страхового ринку.

Основою фінансів страхового ринку є фінанси страхових компаній. Страхова компанія створює і використовує кошти страхового фонду на відшкодування збитків страхувальників і на фінансування власних витрат з організації страхової справи, а також здійснює інвестиційну діяльність, використовуючи частину страхового фонду і власні кошти.

Грошовий обіг страхової компанії охоплює два відносно самостійних грошових потоки:

• обіг коштів для страхового захисту, який відбувається у два етапи: формування і розподіл страхового фонду та інвестування частини коштів страхового фонду з метою отримання прибутку;

• обіг коштів, пов'язаний з організацією страхової справи. До джерел власних фінансів страхової компанії належать:

• статутний фонд страхової компанії;

• страхові платежі страхувальників;

• прибутки страхової компанії в результаті страхової діяльності та надання інших послуг на страховому ринку;

• прибутки страхової компанії від інвестиційної діяльності на фінансовому ринку (грошовому і ринку капіталу) і ринку нерухомості.

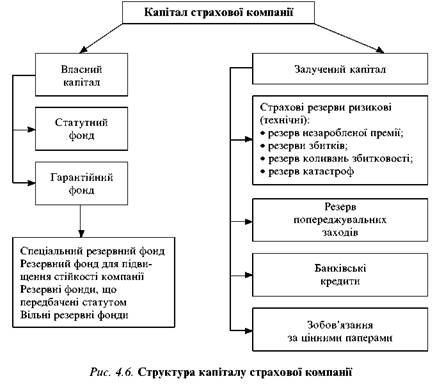

Фінанси страхової компанії складаються із статутного та гарантійного фондів страхових резервів. Гарантійний фонд страховика містить спеціальні фонди, резервні фонди і суму нерозподіленого прибутку.

Статутний фонд та гарантійний фонд утворюють власний капітал страхової компанії. Страхові резерви разом з отриманим капіталом на фінансовому ринку утворюють залучений (зовнішній) капітал (рис. 4.6).

Статутний фонд як джерело власного капіталу утворюється із внесків засновників компанії (згідно з українським законодавством їх має бути щонайменше три) і з суми, одержаної в результаті продажу акцій страхової компанії, якщо вона організована у формі акціонерного товариства. З метою створення реально конкурентоспроможних страхових компаній розмір статутного фонду визначається законом залежно від виду виконуваних страхових операцій, але щонайменше 100 тис. евро для засновників-резидентів і щонайменше 500 тис. евро - для компаній з іноземним капіталом. У ст. 2 Закону України “Про страхування” встановлено, що частка грошових внесків в оплаченому статутному фонді страховика має бути щонайменше 60 %, до 25 % статутного фонду можуть становити державні цінні папери. Страхова компанія може бути засновником іншої страхової компанії в Україні, але має право спрямовувати до статутного фонду іншого страховика лише до 20 % коштів власного статутного фонду. Така норма сприяє формуванню великих страховиків.

Гарантійний фонд належить до власного капіталу, тобто він вільний від зовнішніх зобов'язань. Тому у світовій практиці резерви у складі гарантійного фонду прийнято називати вільними резервами. До таких резервів належать:

• спеціальний резервний фонд, який утворюється за рахунок продажу вище номіналу власних акцій страхової компанії при первинному розміщенні (емісійний дохід);

• резервні фонди для підвищення стійкості страхової компанії, що утворюються у відсотках до статутного фонду згідно із законодавчо встановленими нормативами резервування;

• резервні фонди, що передбачені статутом компанії;

• вільні резервні фонди споживання та нагромадження, які сформовані з нерозподіленого прибутку.

Фінансові зобов'язання страховика поділяються на страхові та не-страхові за залученими позиковими коштами. Страхові зобов'язання утворюють страховий резервний фонд. Страхові резерви страховика на поточний рік повинні бути достатніми для виконання його сумарних зобов'язань за всіма страховими угодами на цей період.

Страховий резервний фонд утворюється із страхових платежів (страхових внесків і страхових премій) і забезпечує виплату страхових сум та страхового відшкодування. Цей фонд складається із страхових резервів з кожного виду страхування (технічних резервів) і окремих резервів зі страхування життя, медичного страхування та обов'язкових видів страхування.

За особливостями формування (сплати страхової премії) страхові резерви поділяються на ризикові та накопичувальні (різні види страхування життя). До технічних резервів належать:

• резерв незаробленої премії — туди надходить велика частина страхової премії;

• резерви збитків — резерв заявлених, але неврегульованих збитків, і резерв за реальними, незаявленими збитками;

• резерв коливань збитковості — служить для згладжування в довгостроковій перспективі коливань річного рівня збитковості за окремими видами страхування (у роки успішної діяльності ці резерви збільшуються, а у збиткові роки здійснюється вилучення коштів для покриття надмірних збитків);

• резерв катастроф — створюється для забезпечення компенсації збитків у результаті великих катастроф природного характеру (повеней, вивержень вулканів, землетрусів і т. ін.) і промислових аварій (формується страховиками, якщо чинними договорами страхування передбачена відповідальність при настанні такого роду подій), і може використовуватися тільки за спеціальними рішеннями.

Реалізуючи функцію попередження ризику, страхова компанія за окремими видами страхування підприємницьких ризиків техногенного характеру може формувати резерв попереджувальних заходів, призначений для того, щоб страхова компанія фінансувала заходи для попередження нещасних випадків, втрати або ушкодження застрахованого майна, а також використовувала його на інші цілі, передбачені Положенням про резерв попереджувальних заходів.

Страхові платежі за кожним договором страхування розраховують на основі тарифної ставки. Розрахунки тарифної ставки називаються актуарними.

Сукупність тарифних ставок за одним видом страхування називається тарифом. Сукупність страхових тарифів (звичайних, пільгових, тарифних знижок) окремої страхової компанії утворює її систему тарифів (тарифну установку), яка разом із системою комісійних і бонусних винагород змінюється відповідно до ринкової тарифної політики страховика.

Інші реферати на тему «Фінанси»:

Цінні папери: класифікація, види, взаємозв'язки

Організація, форми, порядок виконання дохідної частини бюджету, методи фінансування видатків бюджету

Фінансова безпека підприємства

Основи організації біржі і біржових операцій

Прибуток як результат фінансово-господарської діяльності підприємства. Формування прибутку підприємства