Сторінка

2

![]()

Оцінка щільності зв'язку за даними аналітичного групування здійснюється на основі кореляційного відношення (г/2):

![]()

де S2 — міжгрупова дисперсія, яка вимірює варіацію ознаки у під впливом фактора ж; <т2 — загальна дисперсія.

Перевірка істотності зв'язку

Перевірка істотності кореляційного зв'язку ґрунтується на порівнянні фактичних значень R2 і 'if з критичними, які могли б виникнути за відсутності зв'язку. Якщо фактичне значення R2 чи 'i2перевищує критичне, то зв'язок між ознаками невипадковий.

Ступені вільності залежать від обсягу сукупності n і кількості груп або параметрів функції т:

![]()

Аналіз взаємозв'язків атрибутивних ознак

Взаємозв'язки атрибутивних ознак аналізують на основі таблиць взаємної спряженості (співзалежності).

У дослідженні думки і мотивації важливе місце належить аналізу на основі атрибутивних ознак за допомогою комбінаційних групувань. Це уможливлює визначення напрямків і щільності зв'язку між показниками.

При обробці даних опитувань використовують різні статистичні методи. Для вивчення структурних змін застосовують непарамет-ричні методи перевірки гіпотез, зокрема таблиці співзалежності з використанням критерію О. Чупрова. При цьому використовують розподіли респондентів (за соціальним положенням, рівнем доходу, родом занять тощо) та юридичних осіб (за галуззю, родом занять, розмірами підприємств тощо). За підсумкову ознаку беруть готовність придбати окремі види послуг, оцінку їх якості, привабливість, прий-нятність ціни, організацію реалізації, бажаність додаткових форм обслуговування тощо.

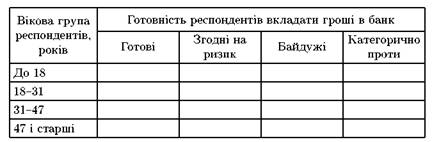

Співзалежність, що характеризує готовність респондентів залеж-но від віку вкладати гроші в банк, можна навести у вигляді табл. 9.1.

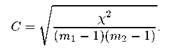

Суттєвість зв'язку між; віком респондентів і їхньою готовністю вкладати гроші в банк оцінюють за допомогою критерію Персона (X2):

![]()

де г, j — номер групи відповідно за віком і готовністю вкладати грошів банк; т1, т2 — кількість груп відповідно за віком і готовністю вкладати гроші в банк; /i — частості групи за підсумком стовпчика;Wij — частості підгруп; Wj — частості групи за підсумком рядка.

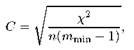

Кількісну характеристику щільності зв'язку між ознаками розраховують за допомогою коефіцієнта О. Чупрова (С):

Перевірка щільності зв'язку ґрунтується на порівнянні фактичного значення х2 з так званим критичним х21-а(К), що є тим максимально можливим значенням \2 з кількістю ступенів вільності (накладених зв'язків) К = (m1 - 1)(m2 - 1) та ймовірністю 1-а, яке може бути отримане через відсутність зв'язку.

Значення х1-а(К) відображають у таблицях математичної статистики (див. дод. 2). Якщо фактичне значення \2 перевищує критичне, то зв'язок між розподілами вважається істотним (у наведеному прикладі це означало б, що вік людини істотно впливає на її схильність до вкладення грошей у банк).

Якщо х2 < Х21-а(К), то істотність відмінностей між розподілами залишається недоведеною, а зв'язок між; схильністю вкладати грошів банк вважається неістотним.

Критерій співзалежності О. Чупрова дорівнює одиниці за однакової кількості груп, тобто при m 1 = m2. Якщо m 1 = m2, то коефіцієнт визначають за формулою Крамера:

де m min — мінімальне число груп (mх або my).

Рангова кореляція

Рангова кореляція характеризує взаємозв'язок ознак, які можна зранжувати на основі бальних оцінок. Прикладом може бути порівняння за рангами розподілу банківських установ за ліквідністю (ж)та прибутковістю (у).

Послідовність оцінки зв'язку за цим методом така: розподіляють варіанти факторної ознаки (ж) у порядку збільшення з відповідними рангами; поряд подають ранги для варіантів результативної ознаки

Якщо зв'язок між; ознаками прямий, то зі збільшенням кількості рангів ознаки х кількість рангів ознаки у так само збільшуватиметься. При зворотному зв'язку збільшення кількості рангів ознаки супроводжуватиметься зменшенням кількості рангів ознаки у. За відсутності зв'язку зміна рангу ознаки у не відображатиме жодного порядку збільшення чи зменшення.

Ступінь щільності зв'язку між ознаками визначається ранговим коефіцієнтом кореляції (ρ):

![]()

де d — рангова різниця; n — кількість пар варіантів.

За відсутності зв'язку ρ =0, при прямому зв'язку ρ має вигляд додатного дробу, при зворотному — від'ємного.

Список використаноїлітератури

1. Банківська статистика: Опорний конспект лекцій / А. В. Головач, В. Б. Захожай, Н. А. Головач. — К.: МАУП, 1999.

2. Бланк И. А. Инвестиционный менеджмент. — К. 1995.

3. Бланк И. А. Основы финансового менеджмента: В 2 т. — К.: НИКА-Центр, 1999.

4. Грабовецький Б. Є. Методичні вказівки до вивчення курсу "Загальна теорія статистики". — Вінниця, 1999.

5. Захожай В. В., Шепітко Г. Ф. Статистика ринку товарів та послуг. — К.: Вид-во УФІМВ, 1998.

6. Збірник задач зі статистики / За ред. А. В. Головача, А. М. Єриної, О. В. Козирева, С. С. Герасименка. — К.: Вища шк., 1994.

7. Єріна А. М. Статистичне моделювання та прогнозування: Навч. посіб. — К.: Вид-во КНЕУ, 2001.

8. Ерина А. М., Пальян 3. О. Теория статистики: Практикум. — К.: Т-во "Знання", 2001.

9. Мазаракі А. А., Лігоненко Л. О., Ушакова Н. М. Економіка торговельного підприємства. — К.: Хрещатик, 1999.

10. Митрофанов Г. В. Методика аналізу фінансового стану підприємства. — К.: Вид-во КТЕІ, 1993.

11. Нікбахт Е., Гропеллі А. Фінанси. — К.: Вік, Глобус, 1992.

12. Рябушкин В. Т. Основы статистики финансов. — М.: Финстатин-форм, 1997.

13. Статистика / С. С. Герасименко та ін. — К.: Вид-во КНЕУ, 1998.

14. Статистика: Підручник / С. С. Герасименко, А. В. Головач, М. Єріна та ін. — 2-ге вид., перероб. і доп. — К.: Вид-во КНЕУ, 2000.

Інші реферати на тему «Фінанси»:

Міжнародний лізинг в системі світогосподарських зв’язків

Проблеми фінансування освітньої системи України

Власні джерела формування оборотних коштів

Мирова угода. Приховане, фіктивне та зумисне банкрутство Санація шляхом реорганізації (реструктуризації)

Фінансово-управлінські технології формування бюджету