Сторінка

1

Мета аналізу фінансової діяльності підприємств виробничої сфери:

• оцінити минулу фінансову діяльність підприємства;

• підготувати інформацію, необхідну для прогнозування.

Пакет фінансових документів (баланс, звіт про прибутки та збитки, прогноз руху грошової маси) містить інформацію про фінансовий стан підприємства (компанії, фірми), який оцінюють за певними критеріями.

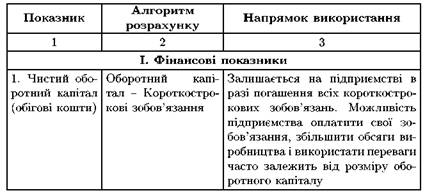

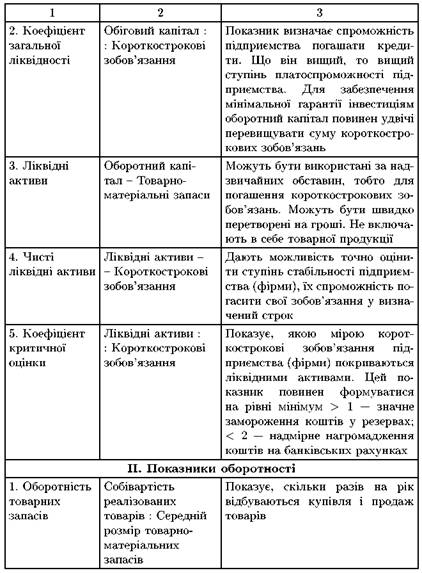

1. Платоспроможність підприємств виробничої сфери — це своєчасне і повне виконання своїх платіжних зобов’язань, що випливають з торговельних, кредитних та інших операцій грошового характеру, а також перед контрагентами.

2. Рентабельність — це відносний показник, який дає змогу в загальному вигляді охарактеризувати прибутковість підприємства.

3. Ліквідність — це спроможність підприємства своєчасно погашати короткострокові зобов'язання.

Наведені критерії виражають у вигляді коефіцієнтів. Виокремлюють такі основні групи аналітичних коефіцієнтів:

• фінансові;

• показники оборотності;

• показники рентабельності.

Аналіз наведених коефіцієнтів дає загальне уявлення про діяльність підприємства (фірми, компанії), допомагає зробити висновки про їх подальший розвиток.

Статистичний аналіз відповідних показників дає можливість встановити резким контролю за здійсненням плану, своєчасно визначити факти і причини помилок. Тим самим у межах виробничого об’єднання виникає можливість глибше і раціональніше керувати процесом прискорення обертання нормованих обігових коштів.

Основним методом аналізу платоспроможності підприємства експрес-аналіз — поточний або регулярний аналіз з використанням EOT та економіко-математичних методів (EMM).

Примітка. Достовірна оцінка фінансового стану підприємства дає можливість зменшити ризик при здійсненні позикових операцій і банків, а також підприємств, забезпечити їх прибутковість і ліквідність.

Причинами нестачі ліквідних коштів є такі:

• збитки від поточної діяльності підприємства в сумі, що перевищує амортизаційні відрахування;

• уцінка ліквідних коштів;

• капітальні вкладення понад зібрану для цієї мети суму;

• збитки минулих років;

• надмірні вкладення в довгострокові інвестиції.

Мобілізувавши всі обігові кошти на звітну дату, підприємство може повністю погасити (не погасити) поточні зобов'язання за кредитами і розрахунками після того, як в активі підприємства залишаться обігові кошти. Останні можуть бути спрямовані на погашення довгострокового кредиту банку.

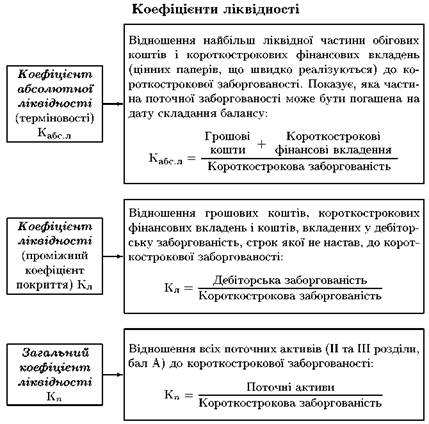

Ліквідність балансу можна визначити як ступінь покриття зобов’язань підприємства, його активації, строк перетворення яких у гроші відповідає строку погашення зобов'язань.

Ліквідність балансу оцінюється за швидкістю можливого перетворення активів на грошову форму в сумах, що відповідають сумам платежів за зобов'язаннями підприємства.

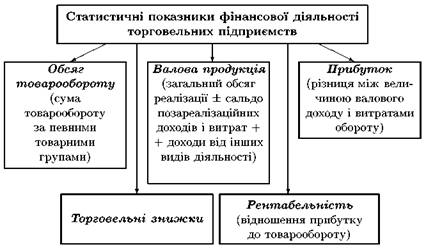

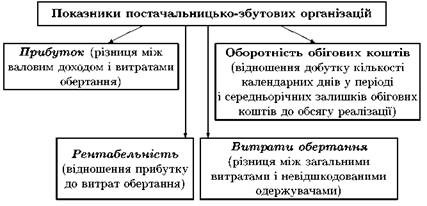

Особливості статистичного аналізу фінансів торговельних підприємств

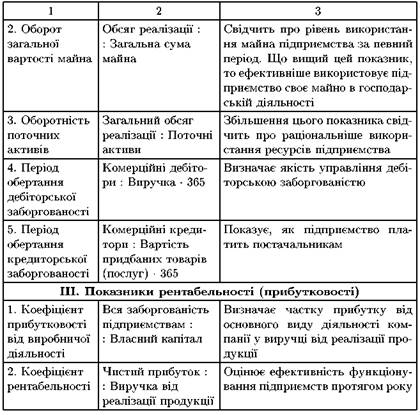

Аналіз фінансового стану підприємства, який є важливою складовою оцінки економічного стану підприємства загалом, його конкуренто- та кредитоспроможності, здійснюють на основі такої системи показників:

• ліквідності;

• ділової активності;

• рентабельності.

Основними фінансовими показниками торговельних підприємств є валовий дохід, прибуток і рентабельність.

Валовий дохід — це різниця між цінами реалізації та закупівлі.

Результатом (ефектом) комерційних угод із закупівлі товарів є розмір чистого прибутку, який залишається у розпорядженні торговельного підприємства.

Чистий прибуток можна визначати як різницю між валовим доходом і сумами матеріальних і прирівняних до них витрат, витратна оплату праці працівників і обов'язкових платежів торговельного підприємства.

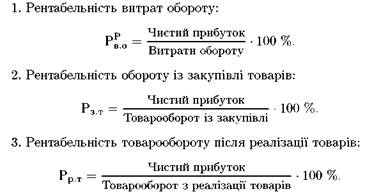

Розглянемо показники рентабельності торговельних угод, або показники ефективності комерційних угод.

Динаміку середнього рівня рентабельності витрат обороту аналізують за допомогою індексів змінного, фіксованого складу та структурних зрушень.

На результати фінансово-господарської діяльності торговельних підприємств впливає оборотність товарів. Період часу, протягом якого товар перебуває у сфері обігу, називають часом обігу. Економія часу у сфері обігу приводить до прискорення процесу відтворення загалом.

Час обороту, або товарообороту, розраховують за формулою

![]()

де 3 — середній запас; Д — кількість днів у періоді; ТО — товарооборот.

Швидкість обороту

![]()

Швидкість обороту характеризує кількість оборотів товарної маси.

Показник товарооборотністі характеризує середню кількість днів продажу, на які вистачить товарного запасу.

1 2

Інші реферати на тему «Фінанси»:

Державна контрольно-ревізійна служба України і шляхи удосконалення її діяльності

Соціально-економічні функції місцевих фінансів

Інвестиції іноземних ТНК в Україну: позитивні та негативні аспекти

Фінансові ресурси інвестування та інструменти залучення капіталу. Типи і способи фінансування інвестиційного процесу

Фінансова наука: історія, становлення, предмет, метод. Розвиток в Україні