Сторінка

1

Сутність державного бюджету

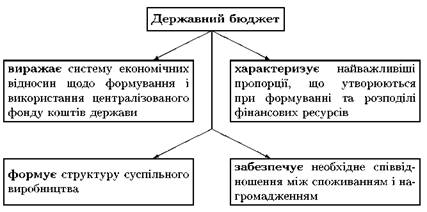

Державний бюджет — це основний фінансовий план країни, що відображає утворення і використання фінансових ресурсів для забезпечення функцій, які виконують органи державної влади.

Завдання статистики державного бюджету

Статистика державного бюджету вивчає:

• обсяг доходів і витрат державного бюджету України;

• структуру доходів і витрат державного бюджету України;

• систему показників виконання плану державного бюджету, утому числі за окремими підрозділами бюджетної класифікації;

• систему показників мережі, штатів та контингентів бюджетних установ;

• систему показників динаміки доходів і витрат державного бюджету, а також; мережі, штатів та контингентів бюджетних установ.

До основних завдань статистики державного бюджету належать:

• збирання та обробка даних про доходи і витрати державного бюджету;

• аналіз виконання плану бюджету;

• аналіз динаміки доходів і витрат бюджету;

• забезпечення контролю за доходами та витратами щодо конкретних розділів, статей та параграфів;

• характеристика виконання плану і динаміки дохідної та витратної частин бюджету;

• виявлення закономірностей у структурі та розмірах доходів і витрат;

• вивчення зв'язку доходів державного бюджету з найважливішими макроекономічними показниками;

• прогнозування доходів і витрат.

Для виконання цих завдань статистика використовує звітність про виконання республіканського і місцевих бюджетів, що надається бюджетними і банківськими установами, органами комітету статистики і господарськими організаціями.

Бюджетна класифікація — основа групування доходів і витрат державного бюджету

Бюджетна класифікація — це методологічний документ, який лежить в основі складання та виконання бюджетів. Статистика вивчає державний бюджет за допомогою системи показників, основу яких становлять показники доходів і видатків державного сектора управління.

Доходи бюджету — це обов'язкові безповоротні платежі, що надходять до бюджету. Розрізняють поточні та капітальні обов’язкові платежі. У свою чергу, поточні складаються з податкових та неподаткових надходжень.

Податкові обов'язкові платежі — це сукупність обов’язкових платежів у бюджет, які надходять у визначених законом розмірах у встановлені терміни. Вони надходять до бюджету від різних видів податків, згрупованих за об'єктами оподаткування: заробітна плата, майно, продаж товарів і послуг, зовнішня торгівля, відрахування на соціальне страхування, платежі за використання природних ресурсів, прямі податки на прибуток, дохід і приріст капіталу.

Неподаткові обов'язкові платежі — це всі безоплатні та безповоротні надходження до державного бюджету, доходи держави від власності та підприємницької діяльності, надходження від адміністративних штрафів за несплату податків, добровільні надходження з недержавних джерел та ін.

Капітальні доходи — це доходи від продажу капітальних активів (державні запаси та резерви, основні фонди) і трансфертів з недержавних джерел (надходження безповоротних, необов'язкових платежів цінового призначення, на купівлю устаткування, будівництво для бюджетних організацій тощо).

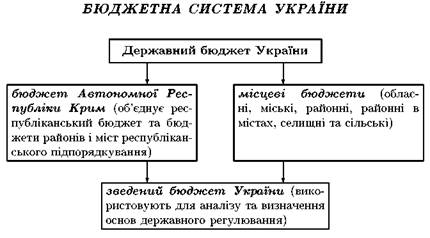

Зведений бюджет України формують такі види доходів:

• податок на доходи (прибуток) підприємств і організацій;

• податок на додану вартість;

• акцизний збір;

• державне мито;

• відрахування на геологорозвідувальні роботи;

• надходження до фонду ліквідації наслідків Чорнобильської катастрофи;

• надходження до Пенсійного фонду;

• прибутковий податок з громадян;

• плата за землю.

Витрати державного бюджету деталізуються за конкретними об'єктами фінансування в межах статей і параграфів.

Витрати бюджетів включають усі безповоротні платежі.

Видатки — це державні витрати, що утворюються на безповоротній основі і спрямовані на поточні та капітальні цілі.

Розрізняють поточні та капітальні витрати.

Поточні витрати — це відшкодовані витрати, не пов'язані з придбанням основного капіталу, безоплатні виплати, виплати процентів з державного боргу, субсидії.

Капітальні витрати — це видатки на придбання основного капіталу, резервів, землі, нематеріальних активів.

Кошти зведеного бюджету України витрачаються на такі потреби:

• народне господарство;

• соціально-культурні заходи, освіту і науку;

• охорону здоров'я і фізичну культуру;

• соціальний захист населення;

• фінансування відомчих закладів соціально-культурної сфери, сфери управління, культури, оборони;

• ліквідацію наслідків Чорнобильської катастрофи;

• виплати з Пенсійного фонду.

У міжнародних стандартах зі статистики та обліку використовують такі класифікації податкових платежів:

• систему статистики державних фінансів (СДФ);

• систему національних рахунків (СНР).

Система показників державного бюджету і їх аналіз

Статистика вивчає державний бюджет за допомогою системи показників, основу яких становлять показники доходів і видатків.

Аналізуючи структуру доходів і видатків, можна визначити основні джерела формування доходів держави і розподілу одержаних коштів.

Склад доходів і видатків державного бюджету статистика вивчає за допомогою системи показників. Розглянемо основні з них.

• Структура доходів (видатків) бюджету. Визначається як відношення окремих груп (розділів, параграфів, статей)бюджетної класифікації до загального обсягу доходів (витрат)бюджету у процентах.

• Показники виконання плану. Характеризують ступінь використання бюджету в його прибутковій і видатковій частинах

згідно з основними підрозділами бюджетної класифікації. Показник виконання плану — це відношення фактичного обсягу доходів (витрат) бюджету до плану, виражене у процентах.

• Показники динаміки доходів і видатків бюджету, мережі, штатів та контингентів бюджетних установ. Визначаються за допомогою показників рядів динаміки —абсолютного приросту, темпу зростання, темпу приросту, абсолютного значення одного процента приросту, середнього абсолютного приросту, середнього рівня ряду динаміки, середнього темпу зростання.

• Основні показники бюджетних закладів. Характеризують мережу, штати (чисельність персоналу і фонди заробітної плати), контингенти бюджетних закладів, середній розмір бюджетних витрат на душу населення або відповідного контингенту (дітей дошкільного віку, учнів, студентів та ін.). При цьому середні показники бюджетних установ (наприклад, кількість класів, груп дошкільних установ, ліжок, місць, чисельність студентів, учнів тощо) визначають за формулами середньої арифметичної (коли інформацію подано тільки даними на початок і кінець періоду) або середньої хронологічної моментного ряду динаміки (коли інформацію подано на кілька дат з рівними проміжками часу).

1 2