Сторінка

3

Резервний фонд акціонерного товариства використовується на виплату процентів по облігаціям і дивідендів по привілейованим акціям у випадку недостатнього чистого прибутку для цих цілей. Відрахування до резервного фонду і в інші подібні по призначенню фонди відбувається до досягнення розмірів цих фондів, встановлених засновницькими документами, але не більше 25% статутного фонду, а для акціонерного товариства - не менше 15%.

Самофінансування - обов'язкова умова успішної господарської діяльності підприємств в умовах ринкової економіки. «Цей принцип базується на повній окупності витрат по виробництву продукції і поширенню виробничо-технічної бази підприємства. Він означає, що кожне підприємство покриває свої поточні і капітальні витрати за рахунок власних джерел».1 При тимчасовій недостатності в ресурсах потреба в них може забезпечуватися за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення.

Фонди спеціального призначення - джерела власних ресурсів підприємства, утворені за рахунок відрахувань від прибутку, що залишається в розпорядженні підприємства.

Кредиторська заборгованість - це перш за все заборгованість по заробітній платні, відрахуванням до позабюджетних фондів, пов’язані з фондом оплати праці, резерв майбутніх платежів і ін. Утворення заборгованості по заробітній платні викликане тим, що між строком її нарахування і днем виплати є деяка кількість днів за роботу, в які господарюючий суб’єкт ще повинен виплатити робітникам. «Резерв майбутніх платежів створюється за рахунок нагромадження ресурсів, призначених на оплату майбутніх відпусток робітників. Вказані ресурси не належать підприємству або мають цільове призначення. Проте вони постійно знаходяться у підприємства, котре використовує їх на свій розсуд до моменту погашення даної заборгованості».

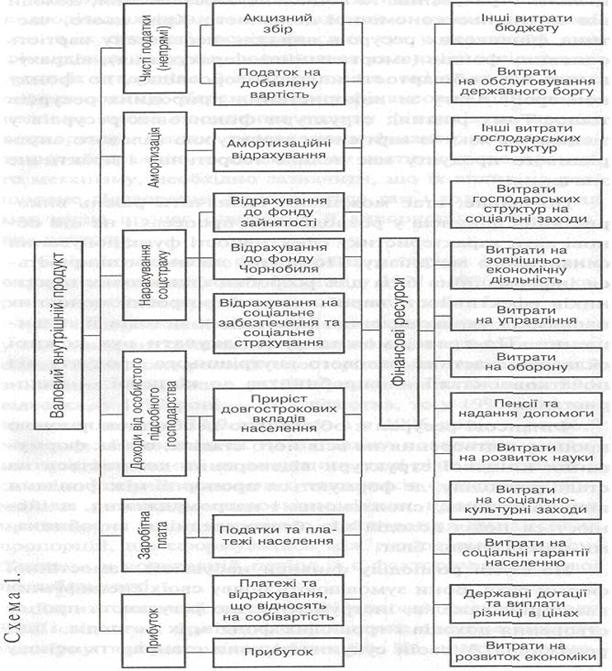

Загалом джерела формування фінансових ресурсів можна показати схемою:

3. Формування фінансових ресурсів на макрорівні

Джерелом створення фінансових ресурсів є валовий внутрішній продукт. Із трансформацією валового внутрішнього продукту у відповідні фонди фінансових ресурсів починається вплив фінансів на процес розширеного відтворення і вони починають діяти як складова частина економічного механізму. Усе це зумовлює актуальність розгляду суті й складу фінансових ресурсів, їх специфіки у відтворювальному процесі.

До складу фінансових ресурсів держави входять ресурси всіх секторів економіки: державного сектора, колективних сільськогосподарських підприємств, підприємств громадських організацій, приватного сектора. У кожному секторі фінансові ресурси визначаються за рівнями управління. Так, у державному секторі до їх складу входять: загальнодержавний фонд фінансових ресурсів (ресурси державного бюджету); фонди фінансових ресурсів місцевого самоврядування (ресурси місцевих бюджетів); ресурси державних фінансових інститутів; ресурси міністерств, промислових об'єднань; ресурси виробничих об'єднань, підприємств, госпрозрахункових організацій та установ.

В інших секторах економіки поділ фінансових ресурсів за рівнями управління дещо інший. Тут, як правило, фінансові ресурси перебувають у розпорядженні первинної ланки, тобто колективного, орендного, приватного підприємства, організації.

У практиці фінансового прогнозування мають ураховуватися ресурси всіх секторів економіки. Це сприятиме більш ґрунтовному визначенню їх загального обсягу в народному господарстві. На мій погляд, при фінансовому прогнозуванні на всіх рівнях немає підстав включати повністю кошти страхових установ та банківської системи. Тут необхідно враховувати особливості формування цих ресурсів.

Ресурси банківських та страхових установ формуються шляхом перерозподілу первинних фінансових ресурсів і деяких інших коштів. Тому необхідно прогнозувати ресурси страхових установ тільки за кінцевим результатом їх діяльності, а щодо банків -- ураховувати лише приріст кредитних ресурсів.

Однією з найважливіших умов розкриття змісту і визначення меж фінансових ресурсів є правильна класифікація їх структури. На нашу думку, розгляд питання структури фінансових ресурсів має здійснюватися в тісному зв'язку з вартісною структурою валового внутрішнього продукту (див. схему 1).

З наведеної схеми виходить, що основним джерелом формування фінансових ресурсів є валовий внутрішній продукт. Найзначніша їх частка створюється за рахунок прибутку, відрахувань на соціальне страхування й інші соціальні потреби.

Частина фінансових ресурсів виступає у формі вирахувань із заробітної плати, податків та платежів населення. Велику частку також становлять непрямі податки, які в структурі валового внутрішнього продукту показані згорнутим сальдо, тобто за мінусом дотацій, що надаються різним галузям економіки з державного бюджету. Тому при зіставленні фінансових ресурсів із валовим внутрішнім продуктом необхідно враховувати цю особливість у взаємозв'язках показників, оскільки метод обчислення фінансових ресурсів об'єктивно зумовлює підвищення їх питомої ваги у валовому внутрішньому продукті. На наш погляд, було б доцільно здійснювати коригування фінансових ресурсів з метою вилучення подвійного рахунку.

Інші реферати на тему «Фінанси»:

Зміст та значення фінансової політики як складової частини економічної політики держави

Фондова біржа в україні проблеми та перспективи розвитку

Виявлення ознак поточної, критичної чи надкритичної непласпроможності підприємства

Порядок надходження, обліку та витрачання коштів фонду з тимчасової втрати працездатності

Сутність та роль бюджету в соціально-економічних процесах