Сторінка

6

3. Загальна характеристика страхового ринку та його структура

Страховий ринок — це сфера економічних відносин, .у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється акт їх купівлі-продажу. У деяких публікаціях наводиться ширше поняття страхового ринку. Іноді під цим поняттям розуміють усі форми надання страхового захисту. Це твердження є суперечним. Адже коли збитки відшкодовуються за рахунок централізованих фондів, відносини купівлі-продажу не виникають. Немає їх і тоді, коли з цією метою формуються та використовуються кошти з фондів самострахування.

Існує також думка, що під страховим ринком слід розуміти сукупність його суб'єктів (страхувальників, страховиків та посередників) і страхових послуг, які є предметом купівлі-продажу. Можливо, з теоретичного погляду таке визначення не досить коректне, проте воно набуло певного визнання, особливо серед практиків

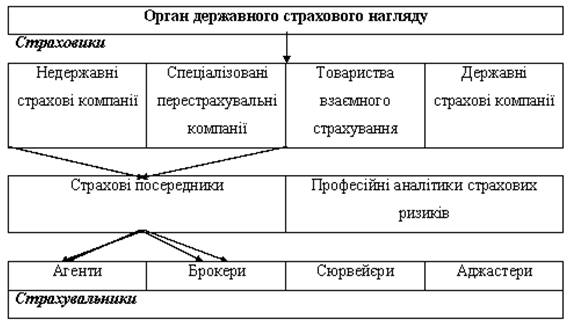

Ринкова економіка характеризується свободою й різноманітними формами підприємницької діяльності при збереженні за державою права на встановлення найважливіших загальних правил ринкового господарювання та особливих правил в окремих галузях це відображається в законодавстві щодо окремих видів діяльності, зокрема страхування. Отже, страхування як фінансова категорія є інструментом регулювання ринкової економіки й водночас як вид діяльності – є об’єктом регулювання з боку держави, що сприяє створенню упорядкованої структури страхового ринку (рис. 1).

Український страховий ринок порівняно з провідними країнами, де він розвивається протягом кількох століть, ще молодий і перебуває у стадії формування. Тому його частка у вітчизняній економіці ще доволі мала.

В Україні періодом створення страхового ринку вважають початок 90-х років. Саме тоді виникли перші приватні страхові компанії, які поклали край тотальній монополії Держстраху. Серед них: «Омета-Інстер», «Ризик», «Скайд», «Саламандра», «Аско-Прометей» та інші.

На український ринок починають приходити провідні та досить відомі іноземні компанії, що діють переважно через спільну страхову діяльність. Так, з’явився альянс «Омета Інстер» -«Ллойд» (Англія), Українсько-ізраїльське товариство «Страхова компанія «Система резервних фондів», пряме представництво відкрила австрійська фірма «Safe invest».

Рис. 1. Організаційна структура страхового ринку

Зародження й розвиток страхового; ринку України має багато спільного з аналогічними процесами в інших постсоціалістичних країнах. Проте нашій країні притаманні й деякі специфічні риси.

Із законодавчим упровадженням у колишньому Радянському Союзі деяких елементів ринкової економіки (особливо з появою у 1988 році Закону “Про кооперацію”) почали створюватися перші страхові кооперативи, їхня частка в загальних обсягах страхування була незначною— не більше 1 %. Проте існування кооперативів протягом 1988 - 1989 років мало велике значення, оскільки дало змогу набути першого досвіду роботи в ринкових умовах, посприяло підвищенню кваліфікації кадрів. Під страховий захист почали брати «нетрадиційні» для Держстраху СРСР ризики, зокрема вантажі, відповідальність за невиконання угод третіми особами тощо. З моменту зародження страхового ринку альтернативні страховики починають ретельно ставитися до змісту страхових продуктів (послуг), що пропонуються в розвинених країнах Заходу. Завдяки цьому і в Україні почав зростати асортимент страхових послуг, виник інститут перестрахування. Коли 1990 року рамки законодавства в напрямку розвитку ринкових відносин було розширено, почали створюватися перші комерційні страхові компанії.

Діяльність страхового ринку протягом останніх років можна схарактеризувати так:

1) посилення спеціалізації роботи страховиків;

2) збільшення сфери страхування, поява і розвиток нових його видів, таких як страхування вантажів, особисте страхування від нещасних випадків, страхування цивільної відповідальності власників транспортних засобів, відповідальності за виробничими ризиками. Було зроблено перші кроки в медичному страхуванні. Водночас високий рівень інфляції зумовлював популярність так званого змішаного страхування життя з урахуванням інфляції. Проте цей вид страхування не мав достатньої законодавчої та методологічної бази. Тому коли 1995 року припинилася гіперінфляція, численні страхові компанії збанкрутіли, і багато їхніх вкладників не отримали належних виплат;

3) завдяки законодавчому регулюванню страхової діяльності відчутно підвищилася фінансова дисципліна страховиків. Було впроваджено облік резервів, розроблено категорії активів, у межах яких страховики розміщували ці резерви, упорядковано взаємовідносини страховика з його філіями та представництвами, установлено необхідні форми спеціальної звітності. І найголовніше —розпочався нагляд за страховою діяльністю.

З ухваленням Закону України «Про страхування» (березень 1996 р.) та перереєстрацією страховиків у 1997 році в Україні почався черговий період розвитку страхового ринку.

Згідно до останньої редакції Закону від 4.10.2001р., страховики, які займаються страхуванням життя, можуть надавати кредити страхувальникам, які уклали договори страхування життя. Причому, порядок, умови та розміри кредитів і порядок формування резерву для покриття можливих витрат встановлюються Уповноваженим органом за погодженням з Національним банком України.

Щоб підвищити фінансову надійність страховиків, потрібно створити законодавче підґрунтя, по-перше, для розміщення тимчасово вільних коштів, а по-друге, для підвищення статутного фонду до 1 млн. євро в 2004 році. Для страховиків, що займаються страхуванням життя, — 1,5 млн євро. Звичайно, слід очікувати, що Постанова про розміщення тимчасово вільних коштів допоможе страховикам ефективніше розпоряджатися страховими резервами, маючи гарантії держави. Великі надії покладаються також і на посилення державного нагляду за страховою діяльністю. Адже оперативний контроль фінансових показників дасть змогу державним службам відстежувати кожну операції, виконувану страховою компанією, і завдяки цьому постійно впливати на діяльність страховиків, а при потребі зупиняти операції, не прийнятні з погляду державного органу управління. Багато уваги приділено роз'яснювальній роботі, що має на меті впроваджувати страхування серед населення та юридичних осіб. Визначено також завдання у сфері підготовки кадрів і розвитку науково-дослідної бази. Загалом зазначені заходи створили передумови для сталого розвитку страхової справи в Україні.

Як свідчить статистика, страхування — чи не єдина галузь економіки України, яка протягом останніх років має стабільний значний щорічний приріст обсягів наданих послуг. За 2001 рік страховики України зібрали 3031 млн грн страхових премій з добровільних і обов'язкових видів страхування, що у 1,4 раза перевищує показники 2000 року. З урахуванням офіційного рівня інфляції обсяги ринку страхових послуг зросли цілком реально. Проте питома вага страхових платежів у всьому ВВП ще невелика (1,3 %), що значно менше не лише, ніж у розвинених країнах Європи, а й у Росії, Польщі, Угорщині. Із загальної суми страхових премій, отриманих українськими страховиками протягом 2001 року, на добровільні види страхування припадало 88,4 %, а питома вага, страхових надходжень за окремими галузями страхування розподілилася так: майнове страхування—73,3%; страхування відповідальності — 8,0%; особисте страхування — 7,1%, зокрема 0,5% зі страхування життя.