Сторінка

1

Важлива особливість сучасних корпоративних відносин в Україні полягає у тому, що в багатьох AT пакет акцій належить державі. Відповідно необхідна ефективна система управління державними пакетами акцій. Пошук такої системи привів до розробки і затвердження діючого нині механізму управління державними корпоративними правами.

Орган приватизації або орган виконавчої влади, що виконує такі функції, призначає відповідального представника і укладає з ним договір-доручення на виконання функцій з управління пакетом акцій, що належить державі. Відповідальний представник є членом спостережної ради ВАТ, а якщо державі належить пакет акцій у розмірі 50 % + 1 акція, то відповідальний представник обирається головою спостережної ради такого товариства.

До відповідального представника висуваються такі вимоги: наявність вищої освіти, стаж роботи на державній службі щонайменше три роки, відповідний рівень кваліфікації у сфері корпоративного управління.

Відповідальними представниками можуть бути:

• заступники керівників органів виконавчої влади;

• начальники управлінь, директори і заступники директорів департаментів органів виконавчої влади;

• начальники і заступники начальників відділів та головні спеціалісти органів виконавчої влади.

Одна й та сама особа не має права виконувати функції відповідального представника більш як у трьох ВАТ.

Відповідальний представник повинен виконувати обов’язки акціонера і контролювати фінансово-господарську діяльність товариства, діяльність правління щодо управління товариством; зокрема, він зобов’язаний контролювати фінансово-економічні результати, а також нарахування і виплату дивідендів; ефективність використання і збереження майна господарського товариства, погашення АТ заборгованості загалом і з виплати заробітної плати зокрема тощо.

Відповідальний представник щоквартально подає до Фонду державного майна України звіт за встановленою формою. Для складання звіту використовують дані з форм № 1 “Баланс”, № 2 “Звіт про фінансові результати”, № 1-Б “Звіт про дебіторську та кредиторську заборгованість”. Дані про використання прибутку наводяться на підставі даних аналітичного обліку рахунка 443 “Прибуток, використаний у звітному періоді”.

У звіті, зокрема, відбиваються основні фінансові показники діяльності ВАТ за звітний період, а також дані про використання прибутку. Для того, щоб заповнити звіт, слід розрахувати певні показники.

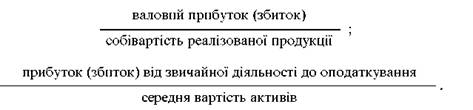

1. Рентабельність господарської діяльності (рекомендується два показники):

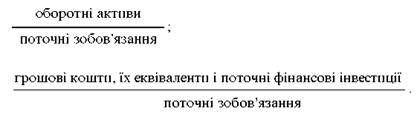

2. Показники ліквідності:

3. Показники фінансової стійкості:

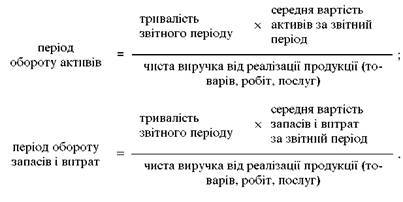

4. Показники ділової активності:

Крім того, у зазначеному звіті потрібно розрахувати коефіцієнт вірогідності банкрутства Z .

Разом з річним звітом про фінансово-господарську діяльність ВАТ відповідальний представник подає пояснювальну записку, де наводить такі дані:

• структурні зміни товарних ринків господарського товариства;

• стан виконання державних інвестиційних програм;

• рівень досягнення планових економічних показників діяльності підприємства;

• інформацію про обставини, що порушують нормальний режим функціонування господарського товариства або загрожують його фінансовому становищу;

• стан виконання заходів щодо недопущення банкрутства господарського товариства;

• фактичні дані про зміни чисельності працівників, середньомісячної оплати їх праці, у тому числі керівника за звітний період;

• дані про використання прибутку, що залишається в розпорядженні господарського товариства, програму його діяльності на наступний рік;

• відомості про розподіл акцій серед акціонерів, включаючи трудовий колектив, адміністрацію, інвесторів та інших акціонерів (з переліком найбільших акціонерів, які мають щонайменше 5 % акцій статутного фонду товариства);

• відомості про участь комерційних структур та іноземних інвесторів у діяльності господарського товариства.

У разі систематичного погіршення одного з показників роботи господарського товариства за звітний період (обсяг реалізації продукції, балансовий прибуток, кредиторська заборгованість перед бюджетом, Пенсійним фондом, з виплати заробітної плати тощо) орган приватизації приймає рішення про дострокове припинення повноважень відповідального представника. Акціонерні товариства, створені під час приватизації та корпоратизації підприємств загальнодержавної власності, у статутних фондах яких міститься частка державного майна, є платниками дивідендів, що нараховуються на акції, які належать державі.

На підставі прийнятого за підсумками календарного року рішення про розподіл прибутку, термін та порядок виплати дивідендів АТ визначають розмір дивідендів, що належить державі (прибуток, що спрямовується на виплату дивідендів, помножений на частку державного майна у статутному фонді АТ) і в п’ятиденний термін починаючи з першого дня виплати дивідендів вносять її до Державного бюджету України.

Список використаної літератури

1. Анохин С. Особенности управления корпоративными финансами // Фин. бизнес. — 2000. — № 6. — С. 23-28.

1 2