Сторінка

1

Поняття і мета фінансового аналізу

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств та інших суб'єктів ринку в підготовці та прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об'єктивності, своєчасності та всебічності оцінювання існуючого й очікуваного фінансового стану підприємства.

Оцінювання фінансового стану підприємства становить інтерес для широкого кола суб'єктів ринку:

• підприємства, яке хоче знати неупереджену думку про свою діяльність і розробити заходи щодо її поліпшення;

• інвесторів, заінтересованих в ефективності та прийнятній ризиковості інвестування своїх коштів;

• кредиторів і постачальників, які бажають впевнитись у платоспроможності підприємства;

• партнерів по бізнесу, які прагнуть встановити з підприємством стабільні й надійні ділові відносини (постачальники, споживачі, транспортувальники, страхові компанії та ін.);

• сторонніх щодо підприємства структур (так, Державна податкова адміністрація бажає впевнитись у спроможності підприємства сплачувати податки, профспілки — у стабільності зайнятості працівників і здатності своєчасно виплачувати заробітну плату, благодійні організації — у потенційній спроможності підприємства допомагати).

Становлення ринкової економіки в Україні, поява фінансових ринків, пріоритет фінансових ресурсів об'єктивно сприяли розвитку такого важливого напрямку аналітичної роботи, як фінансовий аналіз.

Фінансовий аналіз (від грецьк. dvakvaxq — розклад, розчленування) — це метод оцінювання і прогнозування фінансового стану підприємства. Як метод дослідження аналіз полягає в розчленуванні цілого на складові. Протилежне поняття — синтез (від грецьк. — з'єднання, складання) — це метод вивчення предмета в цілісності,

єдності та взаємозв'язку його частин. Зв'язок "аналіз — синтез" притаманний будь-якому науковому дослідженню. Особливе значення він має в економічних дослідженнях як на макро-, так і на мікрорівні.

Мета фінансового аналізу — інформаційно забезпечувати прийняття рішень, на які істотно впливають фактичні або прогнозні дані про фінансовий стан підприємства. Ідеться про отримання відносно невеликої кількості ключових, найінформативніших параметрів, що об'єктивно, всебічно характеризують фінансовий стан підприємства (платоспроможність, фінансову стійкість, незалежність, рентабельність діяльності, імовірність банкрутства тощо).

Зміст фінансового аналізу

Фінансовий аналіз — це складова загального, повного, всебічного аналізу господарської діяльності, що охоплює два взаємопов'язаних розділи: аналізи фінансовий та управлінський (рис. 1). Такий розподіл досить умовний і відповідає розподілу бухгалтерського обліку на підприємстві на фінансовий та управлінський, що є об'єктивною потребою під час діяльності підприємства в ринкових умовах.

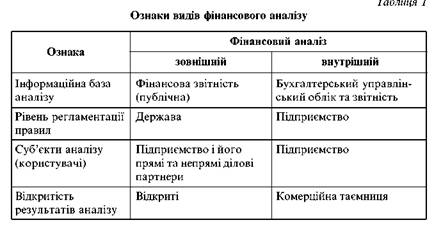

Основний зміст зовнішнього фінансового аналізу — надання інформації численним користувачам про прибутковість діяльності підприємства, його платоспроможність, фінансову незалежність, ділову активність, ринкову стійкість тощо. Відповідні аналітичні показники розраховують за даними публічної фінансової звітності підприємства із залученням даних ринку цінних паперів. Основні аналітичні показники, які отримано на основі фінансової звітності за новими міжнародними стандартами. Стандарти обліку та звітності сприяють розробці регламентованих, типових методик аналізу. Так, Методика інтегральної оцінки привабливості підприємств та організацій та Методика поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій, що розроблені Агентством України з питань запобігання банкрутству, зорієнтовані на показники зовнішнього фінансового аналізу. Тест на ймовірність банкрутства також базується на даних зовнішнього аналізу. Оскільки зовнішній аналіз базується на обмеженій кількості інформації про діяльність підприємства, він не дає змоги розкрити всі причини успіху або невдач підприємства.

Результати внутрішнього фінансового аналізу призначені для керівництва підприємства. Основний зміст цього аналізу - факторний аналіз прибутку (збитку), рентабельності, собівартості виробництва за видами продукції та видами витрат, пошук точки збитковості (критичного обсягу виробництва), фінансовий аналіз інвестиційних проектів. Методичним рекомендаціям з аналізу фінансово-господарського стану підприємств та організацій, що розроблені Державною податковою адміністрацією України, властиві ознаки як зовнішнього, так і внутрішньогосподарського фінансового аналізу.

Основні відмінності між зовнішнім та внутрішнім аналізами ілюструє табл. 1.

Завдання фінансового аналізу

Завдання фінансового аналізу зумовлені завданнями управління підприємством у трьох сферах діяльності — фінансовій, інвестиційній та операційній (виробничій), що поєднані рухом фінансових ресурсів. Такий поділ, що є традиційним для країн з розвиненою економікою, нещодавно набрав чинності і в Україні.

Звідси завдання фінансового аналізу полягають в інформаційному забезпеченні прийняття обґрунтованих рішень за такими напрямками діяльності підприємства:

1) фінансовою — управління пасивами; забезпечення підприємства фінансовими ресурсами; визначення оптимального розміру, складу і структури джерел фінансування зі свідомим ризиком за очікувані вигоди, що пов'язаний з використанням зовнішніх позик;

1 2

Інші реферати на тему «Фінанси»:

Основи організації фінансів місцевих органів влади в зарубіжних країнах

Фінансовий механізм зовнішньоекономічної діяльності

Американська модель державних фінансів

Аналіз виробничо-господарської діяльності підприємства, що перебуває в кризі

Нормування оборотних коштів для створення виробничих запасів