Сторінка

3

Але реальну самостійність місцеві бюджети отримують лише тоді, коли закріплених за ними доходів буде достатньо для фінансування заходів, пов’язаних з місцевим самоврядуванням.

Бюджети вищих ланок об’єднують з нижчими з метою проведення аналізу та визначення основ регулювання економічного та соціального розвитку України.

Такі бюджети отримали назву зведених бюджетів: державний бюджет об’єднується з бюджетами областей, бюджетом Криму та бюджетами міст Києва і Севастополя.

Зведений бюджет області включає обласний бюджет, бюджети міст обласного підпорядкування, бюджети районів; бюджет Києва, Севастополя та всіх міст, що мають районний розподіл, об’єднує міський бюджет та районі бюджети.

Бюджет АРК поєднує республіканський бюджет та бюджети районів та міст республіканського підпорядкування Криму.

Бюджет району включає показники районного бюджету, бюджетів міст районного підпорядкування, селищних та сільських бюджетів даного району.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного та соціального розвитку держави.

Законодавство України встановлює не лише структуру, але і устрій бюджетної системи, тобто взаємозв’язки між окремими ланками бюджетної системи, що визначають повноваження Рад народних депутатів всіх рівнів в бюджетній сфері.

Бюджетну систему держави визначають як сукупність бюджетів усіх рівнів, які врегульовані правовими нормами, і формуються на єдиних принципах під впливом державного устрою та адміністративно-територіального поділу країни. Отже, згідно з Бюджетним кодексом бюджетна система України - це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Правову основу бюджетної системи в Україні становлять:

Ø Конституція України;

Ø Бюджетний кодекс;

Ø Закон про Державний бюджет України на відповідний рік;

Ø інші закони, що регулюють бюджетні правовідносини;

Ø нормативно-правові акти Кабінету Міністрів України та центральних органів виконавчої влади, прийняті на підставі і на виконання Бюджетного кодексу;

Ø Рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийняті відповідно до Бюджетного кодексу.

Економічну основу бюджетної системи держави становить її економічний і науково-технічний потенціал.

Складовими бюджетної системи є її структура, принципи побудови та організація функціонування. Структура бюджетної системи визначається бюджетним устроєм.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура, взаємозв'язок між окремими ланками бюджетної системи.

Основами бюджетного устрою є:

Ø виділення видів бюджетів;

Ø установлення принципів побудови бюджетної системи;

Ø розмежування доходів і видатків між ланками бюджетної системи;

Ø організація взаємовідносин між бюджетами.

2. Структурна побудова бюджетної системи

Виділення видів бюджетів ґрунтується на політичному устрої та адміністративно-територіальному поділі кожної країни. Установлено два основні види бюджетів — центральні та місцеві. У країнах з федеральним устроєм існують два різновиди центральних бюджетів: загальнодержавний та центральні для членів федерації. Склад місцевих бюджетів відображає територіальний поділ країни: в Україні — області, райони, поселення. Відповідно місцеві бюджети поділяють на дві групи: централізовані (регіональні) — обласні, районні, міські та бюджети базового рівня — сіл, селищ, міст, районів у містах.

Бюджетна система України складається з державного бюджету України, республіканського бюджету Автономної республіки Крим та місцевих бюджетів. Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України. Він використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України.

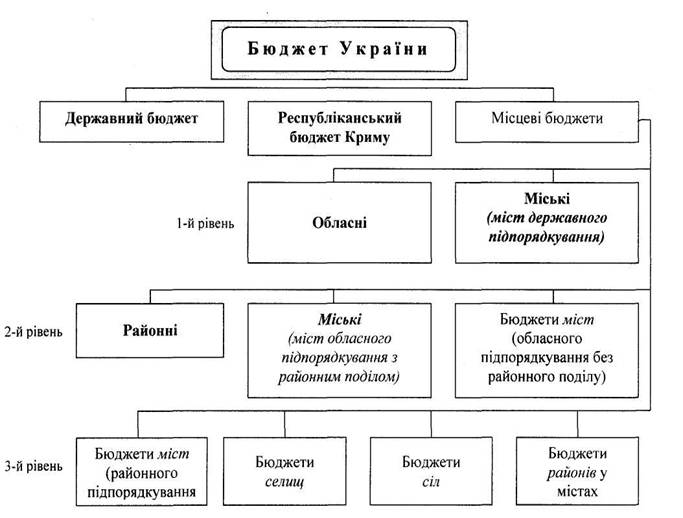

Склад та структурна побудова бюджетної системи України відображена на схемі 1. Жирним шрифтом виділені централізовані види бюджетів, курсивом — децентралізовані).

Бюджет Автономної Республіки Крим об'єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать обласні, районні в містах, селищні та сільські бюджети. Бюджет області об'єднує обласний бюджет, бюджети районів і міст обласного підпорядкування.

Бюджет району містить районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети.

Останні створюються за рішенням районних, міських Рад. народних депутатів за наявності необхідної фінансової бази. Районні та міські Ради визначають доходи відповідних селищних і сільських бюджетів. Бюджет міста, яке має районний поділ, об'єднує міський бюджет та бюджети районів, що входять до його складу.

Провідне місце в бюджетній системі України належить державному бюджету. З нього фінансуються витрати на здійснення державних заходів у галузі господарського та культурного будівництва, на оборону, утримання центральних органів державної влади й державного управління. Через державний бюджет здійснюється перерозподіл частини фінансових ресурсів між Автономною Республікою Крим, областями й містами республіканського підпорядкування. Республіканський (Автономної Республіки Крим), обласні, районні, міські, сільські бюджети забезпечують фінансування господарського й культурного будівництва, що здійснюється органами місцевого самоврядування.

Схема 1. Структурна побудова бюджетної системи України

Схема 1. Структурна побудова бюджетної системи України

3. Принципи побудови бюджетної системи України

Новий Бюджетний кодекс вводить загальноприйняту бюджетну термінологію, даючи точне визначення важливим бюджетним поняттям та характеру різних бюджетних повноважень. Кодекс запроваджує систему єдиних процедур для ухвалення рішень всіх учасників бюджетного процесу та визначає основні принципи бюджетного устрою.

Принципи побудови бюджетної системи є визначальною основою бюджетного устрою. Вони визначають характерні ознаки і риси бюджетної системи кожної країни. За основу побудови бюджетної системи прийнято принцип поєднання централізованих і децентралізованих ланок, що дає змогу враховувати як загальнодержавні, так і регіональні потреби. При цьому взаємозв'язок різних ланок бюджетної системи може встановлюватися на основі двох альтернативних принципів;

Інші реферати на тему «Фінанси»:

Звітність розпорядників коштів про використання бюджетних коштів

Бюджетна безпека: питання теорії і практики. Загрози бюджетній безпеці

Бюджетна система України

Визначення вартості капіталу та активів з урахуванням фактору часу

Інтегральна оцінка фінансового стану учасників конкурсних торгів. Банкрутство