Сторінка

2

Використання механізму ф'ючерсної торгівлі, яка випливає з наведених умовних прикладів, дозволяє продавцям запланувати свою виручку, а значить, і прибуток, а покупцям - витрати. На практиці важко передбачити зміну цін на тривалий термін. Динаміка цін ринків реального товару і ф'ючерсного не співпадає, тому, як правило, хеджування не охоплює всього потоку вироблених біржових товарів.

Існують різні форми (способи) хеджування залежно від того, хто є його учасником і з якою метою воно здійснюється. Хеджування може проводитися на весь реальний товар або на його частину; на реальний товар або товар, відсутній в момент укладення ф'ючерсного контракту; на комбінацію різних дат поставки реального товару і виконання ф'ючерсного контракту.

Хеджування сприяє отриманню і додаткового прибутку. Середня різниця між ціною наявного товару і ф'ючерсного контракту на відповідний місяць поставки являє собою "базис" і залежить від витрат на зберігання та інших важкопрогнозованих чинників.

При хеджуванні продавець товару, що бажає отримати додатковий прибуток, прагне продати ф'ючерсний контракт на свій товар за ціною, що перевищує існуючу ринкову ціну реального товару на величину базису. Якщо надалі базис буде зменшуватись, то хеджер (тобто той, хто здійснює хеджування) виграє, оскільки зростання цін на ф'ючерсному ринку відстає від зростання цін на реальному ринку, або зниження цін на ф'ючерсному ринку випереджає зниження цін на реальному ринку. У разі збільшення базису хеджер-продавець програє. Покупець товару, який бажає отримати додатковий прибуток, спирається в своїх прогнозах на інші зміни базису, тобто при його зростанні хеджер виграє, а при зменшенні базису - програє. У вказаних варіантах кінцева ціна для хеджера рівна його цільовій ціні плюс зміна базису. Кц = Цц + 36, де Кц - кінцева ціна для хеджера; Цц - цільова ціна для хеджера; 36 - зміна базису.

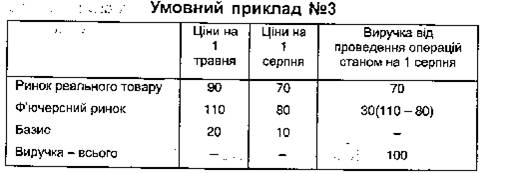

Якщо хеджер продавець, то він буде мати додатковий прибуток у випадку, коли кінцева ціна виявиться вище цільової. Це можливо при зменшенні базису. Покажемо це на умовному прикладі (табл.).

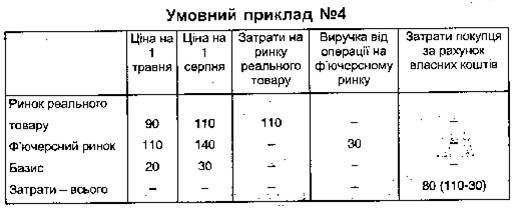

Отже, цільова ціна для продавця згідно умови становила 90 одиниць, зміна базису - 10 (20 - 10), кінцева ціна - 100 одиниць (90 + 10), тобто в порівнянні з хеджуванням в умовному прикладі №1 хеджер отримав додатковий прибуток, рівний 10 одиницям (100 - 90). Якщо хеджер покупець, то додатковий прибуток він одержить при умові, коли кінцева ціна виявиться нижче цільової, тобто при зростанні базису. Проілюструємо це на умовному прикладі (табл).

Цільова ціна для покупця за умовою - 90 одиниць, зміна базису склала мінус 10 (20 - 30), кінцева ціна рівна 80 одиницям (90 - 10), тобто в порівнянні з хеджуванням в прикладі №2 хеджер отримав додатковий прибуток, що рівний 10 одиницям (90 - 80).

1 2