Сторінка

2

– створюють державні запаси газу;

– підвищують надійність всього газопостачання.

В цілому з підземних сховищ газу ДП “Львівтрансгаз” за 1997 рік відібрано 12168,786 млн. м3, витрати газу на виробничі потреби склали 105,017 млн. м3 і на технологічні операції – 4,361 млн. м3.

Підготовка газу проводиться в сепараторах на ГЗП і УКПП, де, як правило, є двоступенева очистка. На окремих шлейфах свердловин Угерського, Опарського та Хідновицького родовищ є сепаратори біля гирла свердловин. Якість газу в основному відповідає ГОСТу 5682-87 “Гази горючі природні для промислового і комунального призначення”. Але в окремих випадках в газу з’являлась рідка фаза води і конденсат. Для покращення якості газу необхідне будівництво установок осушки газу.

Промислові газопроводи, шлейфи свердловин та газозбірні пункти таких родовищ як Свидницькі, Рудківське, Угерське повністю амортизувались і потрібна їх реконструкція із заміною труб, обладнання і арматури.

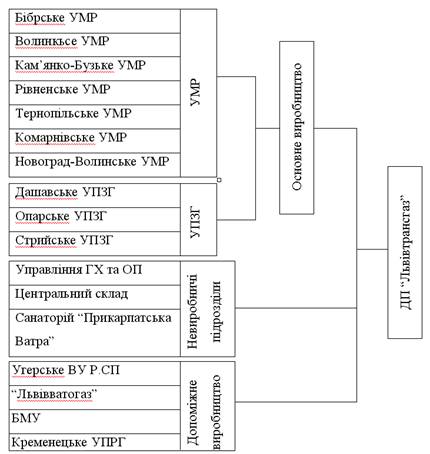

Зараз на ДП “Львівтрансгаз” проводиться нарощування парку ПЕОМ як в апараті управління, так і на структурних підрозділах (виробнича структура показана на рис.1). Велика робота проводиться по комплектації обчислювальної техніки засобами модемного зв’язку, встановлено систему електронної пошти. Ведуться роботи по об’єднанню локальних мереж в глобальну мережу ДП.

Рис.1 – Виробнича структура ДП “Львівтрансгаз” станом на 1.01.1998р.

2.1 Вибір та обґрунтування системи основних техніко-економічних показників

Виробничо господарська діяльність підприємства магістральних газопроводів планується і оцінюється системою техніко-економічних показників, які поділяються на кількісні і якісні в залежності від способу вираження економічних явищ.

Кількісні показники оцінюють величину вимірюваних явищ, тобто відображають безпосередні результати роботи підприємства.

Якісні показники визначають ефективність функціонування окремих ланок і використання виробничих ресурсів.

Для аналізу господарської діяльності ДП “Львівтрансгаз” в динаміці за 3 роки (1995-1997рр) обрані такі показники:

1) Кількісні:

– реалізований природній газ (в натуральних одиницях);

– прибуток від реалізації природного газу (в вартісних одиницях);

2) якісні:

– собівартість реалізованого природного газу (у вартісних одиницях);

– рентабельність;

– технологічні витрати газу (в натуральних одиницях).

Показники обсягів газу і реалізованої продукції підприємства виступають як основний критерій інших показників. Джерелами даних служать річні звіти підприємства і пояснюючі записки до них.

Собівартість реалізованого природного газу представляє собою затрати підприємства, виражені в грошовій формі. Собівартість продукції – один з найважливіших якісних показників, оскільки її зниження є передумовою росту обсягів виробництва і забезпечує ріст матеріального добробуту відрахування від них у фонди підприємства. В процесі аналізу собівартості реалізованого газу в першу чергу використовуються річні звіти підприємства про фінансові результати та їх використання (форма №2).

Узагальнюючим показником ефективності виробництва є рентабельність. Розрізняють три види рентабельності: загальну (балансову), розрахункову, реалізаційну. Як аналітичний показник використаємо реалізаційну рентабельність. Яка визначається відношенням прибутку від реалізації до повної собівартості реалізованої товарної продукції. Однак в аналітичних розрахунках зручніше користуватися показником прибутку, що припадає на 1 грн. виручки, який розраховують як відношення реалізаційного прибутку до вартості реалізованої товарної продукції:

![]() , (2.1.1)

, (2.1.1)

де Преал – реалізаційний прибуток, Вреал – вартість реалізованої товарної продукції.

Джерелом для проведення розрахунків є дані форми №2 річного звіту.

2.2 Загальна характеристика прибутку та рентабельності

Прибуток підприємства утворюється з надходжень від виробничо-господарської діяльності (від реалізації продукції чи послуг, позареалізаційних операцій та ін.) після покриття матеріальних та прирівняних до них витрат та втрат на оплату праці. Тому аналіз показників прибутку дає повне уявлення про порядок формування прибутку підприємства.

На балансовий прибуток впливають наступні фактори:

– прибуток від реалізації продукції;

– позареалізаційний прибуток (збитки);

– прибуток від реалізації продукції.

Прибуток від реалізації товарної продукції – це основна частина балансового прибутку підприємства. Це пов’язано з тим, що виробництво і продаж товарної продукції є головною задачею підприємства і основною його діяльністю.

Прибуток від іншої реалізації включає в себе результати від реалізації основних фондів, нематеріальних активів і матеріальних цінностей, від здачі окремого майна в оренду і т.д.

Позареалізаційний прибуток найчастіше є результатом порушень договірних відносин зі сторони пов’язаних з ним підприємств і організацій. Він включає в себе: поступлення списаних безнадійних боргів, проценти банку, отримані штрафні санкції, фінансові результати від ліквідації ОФ, індексація авансів по капітальному будівництву, дивіденди, безкоштовно отримані основні засоби, обладнання, різниця в цінах по придбанню обладнання, оприбутковані безкоштовно отримані матеріальні цінності та основні засоби, т.д.

Позареалізаційні збитки включають в себе збитки від стихійних лих, списання боргів через скорочення строків закової давності, затрати від спивання боргів і дебіторської заборгованості, від спивання інших безнадійних боргів, збитки від ліквідації не повністю амортизованих ОФ і т.д.

Наявність різного роду збитків потребує специфічного підходу до їх аналізу.

На підприємстві визначається також розрахунковий прибуток (прибуток, який залишається в розпорядження підприємства). Величина розрахункового прибутку встановлюється за формулою:

![]() , (2.2.1)

, (2.2.1)

де Кт – плата по процентах за кредит, грн., Песо – внески у вищестоячу організацію, грн., Пвб – внески в бюджет, грн.

Потрібно зазначити, що збільшення величини прибутку не відображає підвищення ефективності виробництва, так як абсолютна його величина і приріст залежать від розміру застосовуваних виробничих засобів (ОФ і оборотних коштів).

Балансовий прибуток визначається за формулою:

![]() , (2.2.2)

, (2.2.2)

Інші реферати на тему «Фінанси»:

Управління міжбюджетними відносинами та шляхи їх удосконалення

Бюджетний процес і контроль за державними видатками, його особливості

Напрямки розвитку ринку фінансових послуг в Україні на основі систем електронного бізнесу

Статистика грошового обігу

Управління прибутком та податковими платежами. Дивідендна політика