Сторінка

2

Відомо, що фінансові ринки тісно пов'язані із зовнішньоторговельною активністю. Платіжний баланс держави являє собою в ідеалі рівновелике поєднання балансу руху капіталів, у т.ч. з торговим балансом. На практиці досягти врівноваженості вказаних двох частин проблематично і платіжний баланс має або позитивне, або від'ємне сальдо. Постійна картина від'ємного торгового балансу (коли імпорт перевищує експорт) сигналізує про кризову загрозу фінансовій системі країни. У цьому випадку додаткові потреби в іноземній валюті компенсуються надлишком екзогенного надходження коштів, коли їх приплив нівелює наявні зовнішньоторговельні проблеми.

Така ситуація характерна для багатьох ринків, що розвиваються, в т.ч. і для України. У передкризовий період занижений курс твердої іноземної валюти викликає підвищений попит на неї і збільшує обсяги імпорту. Торговий баланс погіршується і може стати (чи вже є) від'ємним. Урівноваження попиту і пропозиції на валюту досягається за рахунок термінових іноземних валютних ін'єкцій (більшою мірою це кредитні транші міжнародних фінансових організацій і комерційні позики, меншою - прямі і портфельні іноземні інвестиції) та інтервенцій з валютних резервів центрального банку. Наступне використання іноземного капіталу не завжди є продуктивним, тобто часто превалюють міркування не перспективного, а поточного характеру. Погашаються борги, поповнюються резерви центральних банків для підтримки національної валюти, а розвиток виробництва, в т.ч. експортоорієнтованого, залишається пригніченим. Збільшення імпорту при сповільненні експорту логічно потребує постійних додаткових валютних ресурсів. За таких обставин міжнародний рух капіталу спекулятивно прискорюється і поглиблює негативні тенденції в реальній економіці. Спекулятивний цикл "іноземний капітал - збільшений імпорт - додаткові валютні потреби - додатковий іноземний капітал" самовідтворюється у зростаючих масштабах. Припиняється така фінансова "гонка" шляхом девальвації національної валюти, чого і домагались міжнародні спекулянти. В Україні подібна ситуація виразилась у зниженні після серпня 1998 р. курсу гривні відносно долара США більш ніж у три рази. Підтвердженням на користь можливості здійснення намірів спекулятивної лібералізації стала відмова від нормативного курсоутворення в рамках валютного "коридору" і запровадження практики плаваючих курсів. За відсутності (чи недостатності) зовнішнього фінансування і слабкості внутрішніх джерел відтворення очікується подальше падіння гривні.

Виділимо і проаналізуємо наступні чотири основні форми прояву спекулятивної діяльності на фінансових ринках:

- ажіотажний розвиток і відокремлене (без базових активів) застосування строкових похідних фінансових інструментів - опціонів, ф'ючерсів, форвардів, варантів;

- невиправдана, фіктивна капіталізація акцій і вартості капіталу за умов переважання нерелевантної (тобто нетотожної дійсній вартості активів) інформації;

- генерація потоків євровалют і "доларизація " регіональних фінансових систем;

- боргове перевантаження структури капіталу корпоративних учасників на мікрорівні і надмірні державні позичання на макрорівні.

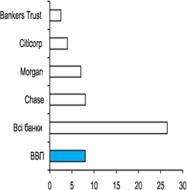

Масштаби ринку строкових похідних фінансових інструментів досить значні. Зустрічаються різні оцінки вартості деривативів у глобальному економічному середовищі: від 103,5 трлн дол. США до 150 трлн дол. [6, 17]. У статті "До нового Бреттон-Вуду" Л.Ларуш наводить дані про існуючий у світових масштабах вражаючий розрив між вартістю реальних активів і оцінкою деривативів як фіктивного капіталу напередодні кризи 1997-1998 років [7, 30-31]. Загальний обсяг деривативних угод у 1997 р. сягнув позначки 130 трлн дол. США, в тому числі у банківській сфері Сполучених Штатів Америки - 30 трлн дол. Це значно перевищує ВВП не тільки США (на  2000 р. орієнтовно 9,3 трлн дол. США), а й всіх країн світу (на 2000 р. орієнтовно 31 трлн дол.) [8, 86].

2000 р. орієнтовно 9,3 трлн дол. США), а й всіх країн світу (на 2000 р. орієнтовно 31 трлн дол.) [8, 86].

На розвинутих ринках досить значною є капіталізація активів корпорацій у високотехно логічних сферах бізнесу. Так, наприклад, на кінець 1996 р. корпорація ІВМ, ринкова вартість якої становила 70,7 млрд дол.США, мала основні фонди на суму 16,6 млрд дол. Для компанії Microsoft на той час дані показники знаходились на рівні відповідно 85,5 млрд дол. США та близько 1 млрд дол. У перший післякризовий 1999 р. капіталізація акцій Microsoft становила 500 млрд дол. США - 1 місце в світі, згідно з минулорічним рейтингом "World Top - 500" [9, 62; 10]. Різницю між ринковою капіталізацією акцій і вартістю основних фондів бізнесових структур можна пояснити як розмір завищеного інвестиційного очікування, "фінансовий міраж-пастка" для наївних інвесторів.

Рис.1. Обсяги ВВП і банківських деривативів у США в 1997 р. (трлн дол.)

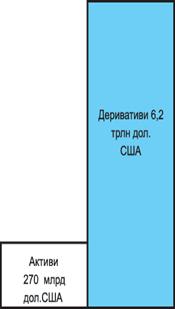

Рис.1 свідчить, що сумарні банківські деривативи в американській економіці більш ніж у три рази переважають ВВП країни. Рис. 2 дає порівняльну характеристику обсягів реальних активів і деривативних спекуляцій компанії J.P.Morgan у 1997 році. Двадцятитрьох кратний дисбаланс - 270 млрд дол. США активів компанії і 6,2 трлн дол. деривативів - є яскравим прикладом "мильної бульбашки" на фінансових ринках.

Звичайно, що в основі дисбалансу між реальною і фіктивно капіталізованою оцінкою активів є нерелевантна інформація про стан і перспективи фінансових уподобань ринкових контракторів. Відомо, що фінансові ринки базуються на далеко не досконалій  інформації. Асиметричність попиту і пропозиції в інформаційному просторі є характерною ознакою розвитку фінансових ринків взагалі. Зацікавлені учасники можуть зменшувати цю асиметрію, поповнюючи необхідну інформацію та оцінюючи останню з точки зору нетто-вигідної позиції. Але така оцінка часто є інтуїтивною та обмежується жадобою збагачення під час фази росту ринків. Роль психологічного фактора в спекулятивній орієнтації є незапереч ною. [При цьому доречно згадати Дж.М.Кейнса і сформульований ним основний психологічний закон споживання (нагромадження), зміст якого полягає в тому, що люди схильні збільшувати споживання з ростом доходу, але не пропорційно останньому. В результаті частка інвестиції в сукупному доході зростає].

інформації. Асиметричність попиту і пропозиції в інформаційному просторі є характерною ознакою розвитку фінансових ринків взагалі. Зацікавлені учасники можуть зменшувати цю асиметрію, поповнюючи необхідну інформацію та оцінюючи останню з точки зору нетто-вигідної позиції. Але така оцінка часто є інтуїтивною та обмежується жадобою збагачення під час фази росту ринків. Роль психологічного фактора в спекулятивній орієнтації є незапереч ною. [При цьому доречно згадати Дж.М.Кейнса і сформульований ним основний психологічний закон споживання (нагромадження), зміст якого полягає в тому, що люди схильні збільшувати споживання з ростом доходу, але не пропорційно останньому. В результаті частка інвестиції в сукупному доході зростає].

Інші реферати на тему «Фінанси»:

Фінансово-кредитний механізм інноваційного розвитку економіки

Дисконтування. Його сутність. Методичний інструмент для визначення наявних вигод та витрат при проведенні економічного аналізу. Його сутність

Зміст фінансового плану та порядок його складання

Фінансування заходів з управління радіоактивними відходами

Основні проблемні моменти та шляхи їх подолання у функціонуванні системи регіональних фінансів