Сторінка

4

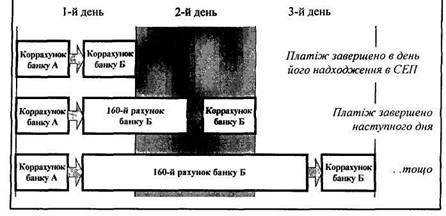

Зауважимо, що кошти банку «Б», які перебувають на транзитному рахунку, ще не можуть бути використані банком (для зарахування на рахунок клієнта, виконання початкових платежів на цю суму тощо).

|

Рис. 5.1. Схема бухгалтерських проводок внутрішньорегіональних платежів

На схемі наведено рух коштів за кредитовим платіжним документом. Рахунок, з якого «виходить» документ, дебетується; рахунок, на який передається документ, кредитується.

Для інформаційних документів (як дебетових, так і кредитових) зберігається схема руху документів, але зміна значень рахунків за цією схемою не відбувається.

Для реальних дебетових документів зберігається схема руху документів, але порядок дебетування / кредитування рахунків протилежний порядку для кредитових документів. А саме: рахунок, з якого «виходить» документ, кредитується, а рахунок, на який передається документ, дебетується.

Якщо коррахунки банків «А» та «Б» ведуться в різних регіональних управліннях НБУ, то платежі між цими банками називаються міжрегіональними. В ОДБ ОПЕРУ кожного регіонального управління (назвемо його регіон 1) ведеться по три рахунки для кожного з інших регіонів (назвемо їх регіон 2 . регіон N) — для обліку початкових, початкових непідтверджених та зворотних міжрегіональних оборотів.

Крім національної валюти України, СЕП виконує розрахунки між банками — учасниками СЕП і в найбільш уживаних іноземних валютах (наприклад у доларах США, англійських фунтах стерлінгів тощо).

Необхідною умовою виконання розрахунків у СЕП в іноземній валюті є наявність у банку коррахунку в згаданій валюті, відкритого в НБУ. Коррахунки в іноземній валюті відкриваються лише комер ційним банкам, що є юридичними особами, за наявності відповідної ліцензії.

Коррахунок у конкретній валюті відкривається лише в одному з регіональних управлінь НБУ. Для кожної з іноземних валют, з якими працює банк, відкривається окремий коррахунок (і відповідний йому рахунок). Заборонено мати два коррахунки в одній і тій самій валюті.

Мультивалютний режим функціонування СЕП полягає у:

відокремлених передаванні та зберіганні інформації щодо кожної валюти за однакового функціонального призначення інформації та технології її оброблення;

роздільного ведення коррахунків банківських установ у різ них валютах, із виконанням розрахунків у кожній валюті окремо та відсутністю внутрішньосистемної конвертації.

Сьогодні коррахунки комерційних банків у іноземній валюті ведуться тільки в одному підрозділі Національного банку України — Центрі міждержавних розрахунків (ЦМР), що функціонує як регіональне управління НБУ. Тому відсутні міжрегіональні розрахунки в іноземних валютах і відповідно рахунки бухгалтерського обліку, призначені для їх відображення.

Комерційний банк, розташований в одному з регіонів України, має коррахунок у національній валюті в регіональному управлінні НБУ, що відповідає місцю розташування банку, і може мати кілька коррахунків у різних іноземних валютах у ЦМР НБУ.

Кожний банк — учасник СЕП має свій номер (код) за системою МФО. Система позначень банківських установ за допомогою таких номерів склалася історично на терені СРСР та пост — радянських країн. У реквізитах платіжних документів «МФО банку-відправ-ника» та «МФО банку отримувача» визначається, між якими банківськими установами має передаватися цей документ. МФО банку (або кількох банків) містяться практично у всіх розрахункових документах. Тому номер за системою МФО — це ключове позначення банківської установи, що є унікальним у межах України і не змінюється протягом існування цієї установи.

Розрахункові палати на відміну від банківських установ не мають власного МФО. Тому для СЕП не можна використовувати МФО як ідентифікатор для всіх абонентів.

Кожний вузол електронної пошти НБУ має свою адресу — ідентифікатор, що складається з чотирьох символів — букв латинського алфавіту та цифр. Кожний банк — учасник СЕП, Центральна та кожна з регіональних розрахункових палат користуються одним із вузлів електронної пошти НБУ. Саме на цей вузол доставляються всі файли СЕП для даного адресата. Кілька АРМ СЕП можуть бути розташовані на одному й тому самому вузлі електронної пошти (наприклад, АРМ-1 та АРМ-2, що обслуговують Київський регіон). Ідентифікатор вузла електронної пошти називається фізичною (або поштовою) адресою учасника СЕП.

Зважаючи на те, що за однією фізичною адресою можуть значитися кілька абонентів СЕП, а також внаслідок можливих фізичних переміщень та змін у підпорядкованості банківських установ, фізична адреса не може бути однозначною ідентифікацією учасника СЕП. Тому для однозначної ідентифікації всіх абонентів системи електронних платежів введено електронний ідентифікатор банку (або розрахункової палати) в СЕП. Цей ідентифікатор складається з чотирьох символів — букв латинського алфавіту та цифр. Він є унікальним для кожного з абонентів СЕП. Правила побудови електронного ідентифікатора дають змогу за його змістом зробити деякі висновки щодо типу та місцезнаходження адресата.

Інформація, що використовується в системі СЕП, передається між АРМ СЕП у вигляді файлів. Файл — це сукупність записів визначеної структури і змісту, що зберігається на носії електронної інформації (магнітний диск, жорсткий диск ПЕОМ тощо) та може передаватися каналами зв 'язку.

Передавання файлів каналами зв'язку розглядатиметься пізніше. Виконання платежів у СЕП здійснюється з допомогою програмно-технічних засобів під назвою «електронна пошта НБУ» (NBUMAIL). До цієї пошти мають доступ усі банківські установи України та деякі урядові й комерційні організації. АРМ СЕП обмінюються один з одним файлами за допомогою електронної пошти НБУ.

СЕП заснована на пакетному способі передавання інформації. Тобто порція інформації, яка має бути передана від одного АРМ до іншого, оформляється АРМ — відправником у вигляді файла та надсилається електронною поштою АРМ — одержувачу. З моменту відправлення файла з АРМ — відправника та до моменту отримання його на АРМ — одержувачі минає певний час. Крім того, унаслідок ненадійного функціонування ліній зв'язку, розбіжностей у розкладі функціонування окремих учасників СЕП та інших зовнішніх чинників деяка відправлена інформація може: