Сторінка

1

Активні операції банку – це фінансові операції банку що пов”язані з розміщенням попередньо мобілізованих ресурсів з метою одержання доходу або створення умов для організацію процесу банківського обслуговування суб”єктів ринку.

Метою аналізу активів банку та операцій з ними є, з одного боку оцінка раціональності фактичної структури активів з погляду забезпечення прибутковості та стабільності роботи банку, а з іншого — визначення шляхів її оптимізації та узагальнюючої оцінки, прогнозу майбутніх результатів діяльності і фінансового потенціалу банку.

Дослідження активів банку полягає у використанні аналітичних прийомів, спрямованих на визначення загального обсягу коштів, які перебувають у розпорядженні банку, їх структури і динаміки в аналітичному періоді.

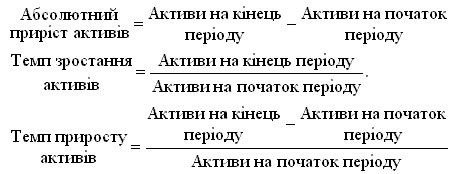

Загальний аналіз активів банку ґрунтується на застосуванні методик вертикального та горизонтального аналізу, за допопмогою яких можна проаналізувати зміни в структурі активних операцій, і які передбачають обчислення та подальшу оцінку таких показників:

· процентні співвідношення окремих показників з агрегованим показником;

· абсолютні зміни кінцевих показників порівняно з початковими (базисними);

· темпи зростання або приросту показників в аналітичному періоді.

Аналіз активних операцій починається з горизонтального аналізу зміни загальних активів за допомогою стандартних показників динаміки:

Після аналізу динаміки загальних активів проводиться горизонтальний аналіз окремих статей активу балансу.

На основі горизонтальної оцінки активних операцій банку аналізуються зміни в динаміці через порівняння даних за різні періоди. Зіставлення даних дає змогу виявити відхилення в абсолютній сумі і у відсотках за:

· основними робочими активами;

· неробочими активами;

· витратами на власні потреби;

· іммобілізованими активами і коштами.

Вертикальний аналіз дає можливість:

· виділити окремі види активних операцій і дати оцінку їх значущості в структурі балансу;

· визначити ступінь зміни масштабів окремих видів банківських операцій;

· визначити відхилення за статтями балансу, що впливають на стійкість, дохідність, продуктивність і ліквідність активних статей балансу банку

У процесі вертикального, або структурного аналізу активів визначається питома вага активів за їх цільовим використанням, ступенем ліквідності, рівнем дохідності, а також склад та структура кожного виду активів: кредитного портфеля, портфеля цінних паперів, високоліквідних та інших активів. Вертикальний аналіз структури балансу дає змогу робити висновки про перерозподіл вкладень у різні види активів і про зміни джерел фінансування банку. Результати цього аналізу використовуються в процесі оцінки якості складу активів та їх оптимізації. Вони, як правило, оформляються в таблиці та графічно у формі секторних або стовпчикових діаграм.

Вертакальний аналіз передбачає застосування методу групувань. Види груповань активів банку залежать від поставленої мети аналізу.

Групування активів банку здійснюється за такими ознаками:

· за видами операцій активи комерційного банку можна поділити на п’ять основних категорій:

- готівка і прирівняні до неї кошти;

- інвестиції;

- кредити;

- споруди і обладнання банку;

- інші активні операції.

· за строками розміщення банківських ресурсів рахунки активу балансу комерційного банку поділяються на:

- поточні активи — активи до запитання, які повертаються на першу вимогу кредитора.

- строкові активи — це кошти, які розміщені банком на певний строк.

- квазістрокові активи — кошти, які не мають визначеного строку повернення і не можуть бути повернені на першу вимогу, а повертаються тільки за певних умов.

· за ступенем ліквідності активи поділяються на групи:

- первинні резерви — це всі касові активи, кошти на кореспондентському рахунку в НБУ.

- вторинні резерви, або «некасові» високоліквідні дохідні активи, — це цінні папери, які можуть бути оперативно реалізовані на грошовому ринку і перетворитися в грошову форму, тобто в первинні резерви з мінімальною втратою їх вартості.

- інші ліквідні активи — надані банком кредити та інші платежі, до погашення яких залишилося не більш одного місяця.

- малоліквідні активи — позикові активи, до погашення яких залишилося більше одного місяця.

- неліквідні активи — капіталізовані активи, фінансові інвестиції, у тому числі фінансові вкладення в асоційовані і дочірні компанії, дебіторська заборгованість.

· Активи, які поділяются за ступенем ризику на п”ять груп.

· За впливом на рівень дохідності банку:

- робочі активи (касові активи, кошти на кореспонденському рахнку, вкладання в цінні папери, надані кредити, кошти, розміщені в інших банках).

- неробочі активи ( кошти в розрахунках, резерви, дебітори, статті видатків та збитків, кошти вкладені в майно та господарські матеріали).

Метою аналізу якості активів є визначення їх життєздатності і правильності відображення їх вартості у звітному балансі банку.Якісний склад активів характеризується співвідношенням продуктивних і непродуктивних активів і витрат на власні потреби. До продуктивних активів відносять усі операції з клієнтурою та контрагентами банку за кредитно-інвестиційною системою, до непродуктивних — капіталізовані активи, нематеріальні активи, дебіторську заборгованість (у тому числі нараховані доходи) та збитки. Це вказує на те, що основним видом діяльності комерційного банку є формування та розміщення кредитно-інвестиційних ресурсів, і показником активності банку слугує питома вага кредитно-інвестиційного портфеля у його активах. Характер кредитно-інвестиційної політики впливає на прибутковість та ліквідність комерційного банку. Підвищення питомої ваги кредитно-інвестиційних вкладень у загальних активах свідчить про те, що комерційний банк намагається підвищити прибутковість активів, нехтуючи їх ліквідністю.

Інші реферати на тему «Банківська справа»:

Український ринок карткових розрахунків, зокрема фізичних осіб, визначення основних проблем, що склалися та шляхів їх вирішення, аналіз перспектив розвитку

Характеристика та класифікація кредитів

Банківські операції

Забезпечення фінансової стійкості банку

Необхідність і завдання банківського регулювання та нагляду