Сторінка

6

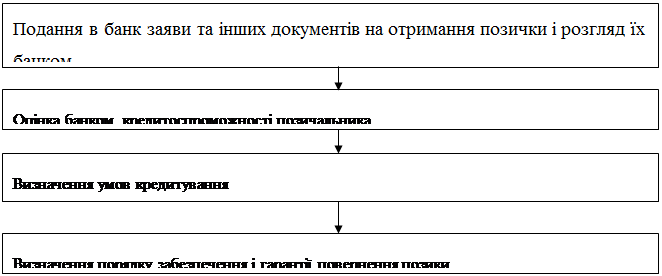

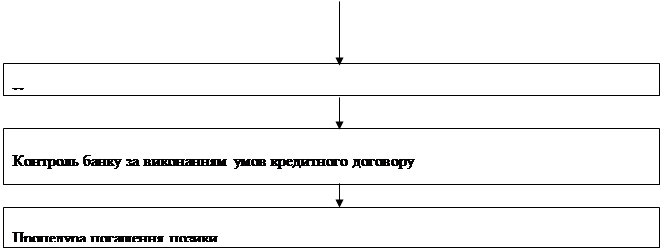

Погляди різних авторів щодо тлумачення та кількості стадій .кредитного процесу, управління якими банк повинен ретельно організовувати, відрізняються. Пропонуємо виділити сім взаємопов'язаних етапів кредитування, що подані на рисунку 1.4.

|

Рис. 1.4. Процедура отримання позики.

На першому етапі позичальник і банк ведуть переговори на предмет можливого укладення кредитної угоди. Якщо позичальник бажає встановити успішні контакти з банком, які задовольнять усі його прохання щодо надання позички, то він повинен проникнутися довірою до банку, а банк має довіряти йому. [53, с.74].

Чим більше позичальник обізнаний у кредитуванні, компетентний у сьогоднішній ринковій економіці, підготовлений до переговорів, знає що підприємство рентабельне і прибуткове, та може документально підтвердити це, тим більше поступок зробить йому банк.

Зі своєї сторони банк поставить ряд питань до позичальника. За позитивних наслідків банк готовий прийняти документи позичальника до розгляду і надати заключення за певну плату.

На цьому етапі позичальник для одержання позики звертається в банк з клопотанням (заявою) на ім'я керівника установи банку. У заяві зазначається: цільове призначення позики, її сума, строк користування, включаючи конкретні строки погашення позики, запропоноване забезпечення, а також характеристики проекту (заходу), що кредитується та його економічної ефективності.

Для вирішення питання про надання позички позичальником надаються необхідні документи, склад яких залежить від характеру кредитної операції. Для різних груп клієнтів можуть розроблятися різні пакети документів. До складу пакета документів входять:

1. Нотаріально завірені копії установчих документів, положень, реєстраційних посвідчень (свідоцтв), дозволів на право здійснення окремих видів підприємницької діяльності, документи, що посвідчують право власності на землю або право тимчасового користування земельною ділянкою, та інші документи, що підтверджують правомірність клієнта в одержанні позички.

2. Техніко-економічне обгрунтування кредитованого заходу, що характеризує рівень його ефективності, рентабельності та окупності з розрахунками очікуваних надходжень від реалізації продукції (проведення робіт, надання послуг), за рахунок яких передбачається погасити майбутню позику.

3. Річний звіт, баланс позичальника на дві останні звітні дати з періодичними статистичними звітами та звітами про фінансові результати, декларації про доходи, інша звітність і матеріали для визначення кредитоспроможності позичальника, забезпеченості повернення позичок, а при необхідності - висновки аудиторських організацій для підтвердження його фінансового стану.

4. Копії контрактів на підтвердження кредитної операції або договір про наміри, включаючи договори оренди приміщень, обладнання, а також інші документи, які супроводжують здійснення кредитного заходу.

5. Виписки із рахунків позичальника, у разі якщо його поточний рахунок відкрито в іншому банку.

6. Перелік майна (майнових прав), що пропонується в заставу, оригінали і належним чином завірені копії документів, що підтверджують право власності заставника на це майно (майнові права).

Позичальник подає банку копію картки зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпоряджатися рахунками в банку та підписів на платіжних та інших розрахункових документах, довідку податкової адміністрації про постановку на облік, довідку банку про залишки коштів на рахунках і наявності заборгованості за позичками.

У разі необхідності банк може вимагати пред'явити інші документи і відомості, що підтверджують забезпеченість повернення позички та надійність фінансового стану позичальника.

Для позичальників, які мають постійні кредитні відносини з банком і хорошу репутацію, перелік документів може бути скорочений.

Термін розгляду заяви позичальника визначається керівником установи банку і обчислюється з часу подання позичальником повного ( пакета документів.

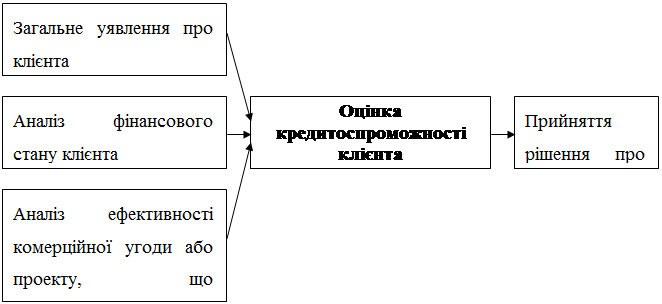

До укладення кредитного договору, на другому етапі банк повинен ретельно проаналізувати кредитоспроможність позичальника і лише після позитивної оцінки показників діяльності підприємства-позичальника йде мова про подальше кредитування. [ 53, с.141]

Схему оцінки кредитоспроможності показано на рис. 1.5.

|

Рис. 1.5. Схема оцінки кредитоспроможності.

Кредитоспроможність являє собою оцінку банком позичальника з погляду можливості і доцільності надання йому позики і визначає ймовірність своєчасного повернення позичок і виплати відсотків по ним у майбутньому.

Аналіз кредитоспроможності має своєю метою дати якісну оцінку позичальника, що визначається банком до вирішення питання про можливість і умови кредитування, передбачити здатність і готовність клієнта повернути взяті їм у борг засоби у відповідності з умовами кредитного договору, а також оцінити обґрунтованість і доцільність кредитних вкладень і подальших відношень в області кредитування між банком і позичальником.