Сторінка

42

|

Додаток Д |

РАСЧЕТ ЛИМИТА ДЛЯ КРЕДИТОВАНИЙ ПО ОВЕРДРАФТУ

тп« ЙЙЙЙ ЗАЕми<ИКА Заемщик _ТОВ «Декор»

от «16» марта2002

Расчет произведен «16» марта 2002г. на март-апрель 2002г.

Общая информация о заемщике.

1. Наименование заемщика _ТОВ_»Декор>>

2. Код ОКПО 18715463 _

Расчетная часть.

1. Поступлення на счета за вьічетом «исключений», грн.

за последний месяц 1600257,00 за предпоследний месяц 756604,42 за месяц предьідущий предпоследнему 894300,00 Кп ~ 294570,17

2. Козффициент снижения поступлений Кс _1

3. Козффициент финансового состояния й статуса предприятия

Таблица 1

т/- д. т^т-, ОШ*^

Классификация заемщика ТОВ «Декер»

|

Критерий оценки |

Вес |

Отметка |

|

Заемщик обслуживается в отделе обслуживания УІР - клиентов |

50 | |

|

Рядовой заемщик, обслуживающийся в банке больше 6 месяцев |

40 |

V |

|

Заемщик не имеет счетов в других банках |

15 |

V |

|

Заемщик не допускает просрочек в платежах по своим обязательствам (кредит, бюджетньїе платежи й т.д.)- |

10 |

V |

|

Заемщик допускает просрочки не более ЗО дней |

5 | |

|

Заемщик, имеющий моментальную ликвидность баланса > = 0,5 (*) |

10 |

V |

|

Отношение перманентного капитала к краткосрочньїм привлеченньїм средствам =>1 (**) |

10 |

V |

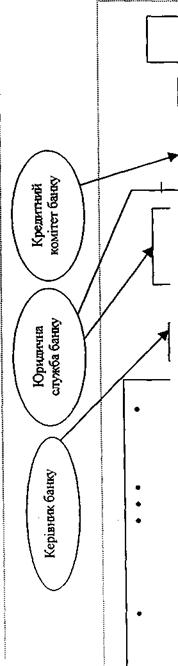

Додаток Р СХЕМА РОЗПОДІЛУ ФУНКЦІЙ В КРЕДИТНОМУ ПРОЦЕСІ.

|

|

|

|

|

|

|

|

|

Фронт-офіс |

|

Мідл-офіс |

|

Залучення клієнтів |

|

Бек-офіс |

|

Контроль за кредитними пропозиціями |

|

Попередній розгляд кредитного проекту |

|

Рішення за кредитними пропозиціями |

|

Рішення щодо доцільності подальшої роботи з кредитним проектом |

|

й 'Б. |

| Підготовка договору застави |

| Підготовка кредитного договору |

|

Ведення інформації в автоматизовану систему обробки даних із подальшим її поновленням |

|

Аналіз кредитоспроможності позичальника, ефективності проекту, визначення ступені кредитного ризику |

|

Підписання договорів |

|

Супроводження кредитного проекту Постійний контроль за виконанням умов кредитного договору позичальником, цільовим використанням кредиту, своєчасним і повним погашенням , сплатою процентів, комісійних, інших платежів; Ведення кредитного файла Підтримка ділових контактів із позичальником Перевірки на місцях позичальника (правильність ведення бух. Обліку, достовірність наданних звітів, хід виконання кредитного проект)', цільове використання кредиту, стан збереження заставного майна тощо) Щоквартальна оцінка кредитного ризику шляхом аналізу діяльності позичальника за його фін. та бух. звітністю. |

| Висновок відповідних служб |

Інші реферати на тему «Банківська справа»:

Механізм кредитування юридичних осіб і шляхи його вдосконалення

Грошові розрахунки в господарському обороті україни

Банківське фінансування та регулювання інвестиційної діяльності

Основи взаємовідносин Національного банку України з вищими органами держави

Структура автоматизованої банківської системи