Сторінка

4

Важливою кількісною характеристикою господарської діяльності суб'єкта господарювання є розрахунок та оцінка абсолютної величини грошового потоку, який генерується в рамках фінансової діяльності, при цьому необхідно згадати механізм кількісної оцінки абсолютної величини грошових потоків, а також розрахунку сальдових

показників. Величини фінансового грошового потоку (finance Cash Flow) є основою для розрахунку як сукупного грошового потоку суб'єкта господарювання, так і більшості фінансових показників та коефіцієнтів, що використовуються при управлінні грошовими потоками суб'єкта господарювання.

Слід відмітити, що грошовий потік від фінансової діяльності суб'єкта господарювання має розглядатися як корегуючий механізм формування фінансового забезпечення потреби підприємства у капіталі для фінансування операційної та інвестиційної діяльності, при цьому, у якості сигналу щодо формування передумов потенційної фінансової кризи на підприємстві можна розглядати наявність значного за абсолютною величиною позитивного фінансового Cash Flow протягом відносно тривалого періоду часу - загроза втрати платоспроможності суб'єкта господарювання. так, перманентність формування позитивного фінансового Cash Flow свідчить про значну частку зовнішнього (перш за все, позикового) фінансування, що ставить питання про спроможність підприємства забезпечити формування у майбутньому необхідної абсолютної величини операційного грошового потоку - забезпечити джерело погашення таких фінансових зобов'язань.

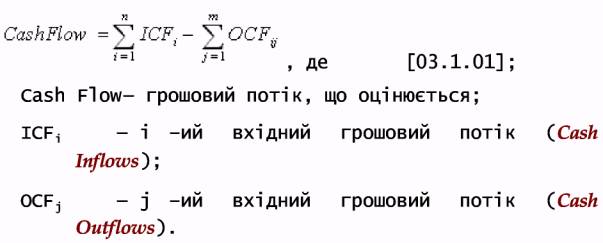

Важливим показником структурування грошових потоків суб'єкта господарювання є чистий сукупний грошовий потік (Cash Flow) суб'єкта господарювання, що представляє собою зміну абсолютної величини грошових коштів, які знаходяться у розпорядженні підприємства, за певний період часу, така зміна грошової позиції суб'єкта господарювання еквівалентна арифметичній сумі грошових потоків від його операційної, інвестиційної та фінансової діяльності, кількісна оцінка абсолютної величини яких і є основною для розрахунку чистого сукупного грошового потоку підприємства. Розрахунок величини грошового потоку може здійснюватися за одним із двох представлених нижче алгоритмів.

по - перше - прямий метод розрахунку операційного (інвестиційного чи фінансового) грошового потоку, який передбачає аналіз кожної окремої господарської операції, ідентифікацію грошового потоку, який генерується в межах такої операції, та визначання напрямку руху грошових коштів (вхідний грошовий потік або ж вихідний грошовий поті к). Отримані абсолютні величин окремих грошових потоків формують цільовий показник у наступному порядку:

по-друге - непрямий метод розрахунку грошового потоку, перш за все, операційного, так, операційний грошовий потік суб'єкта господарювання відповідно до непрямого методу визначається як арифметична сума чистого прибутку підприємства, нарахованої протягом періоду амортизації та приросту абсолютної величини забезпечень:

Cash Flow - операційний грошовий потік суб'єкта господарювання;

N1 - чистий прибуток суб'єкта господарювання за період, що аналізується (Net Income);

D - нарахована протягом періоду амортизація (Depreciation);

Д5 - приріст абсолютної величини забезпечень наступних втрат та платежів суб'єкта господарювання.

Основні показники кількісної оцінки грошових потоків суб'єкта господарювання.

Для аналізу грошових потоків підприємства та їх складових елементів для цілей прогнозування, планування та контролю за останніми використовується сукупність фінансове - математичних моделей, основу яких складають фінансові показники та коефіцієнти. Окрім розрахунку сукупного грошового потоку суб'єкта господарювання у фінансовому менеджменті можуть бути використані наступні основні фінансові показники , у тому числі:

операційний грошовий потік (operating Cash Flow};

інвестиційний грошовий потік (investing Cash Flow);

фінансовий грошовий потік (finance Cash Flow);

грошовий потік до фінансування (Free Cash Flow):

FreeCF=operating CF+ invextingCF

нетто грошовий потік (netto Cash Flow):

neilDCF=GashFlow-грошові дивіденди

корпоративний грошовий потік (corporate Cash Flow):

CorporateCF=Financecashoutf1ows+interests, де:

CorporateCF - корпоративний грошовий потік суб'єкта господарювання;

Finance Cash Outflows - вихідний грошовий потік від фінансової діяльності суб'єкта господарювання;

interests - абсолютна величини сплачених суб'єктом господарювання відсотків по кредитам та іншим позикам.

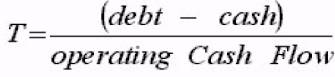

Крім цього, для потреб моделі управління грошовими потоками, зокрема, оцінки її ефективності, можуть використовуватися синтетичні показники впливу грошових потоків суб'єкта господарювання на інші фінансові аспекти його господарської діяльності, а саме:

(1) тривалість погашення заборгованості (т) -

(debt-cash) - нетто заборгованість суб'єкта господарювання;

debt - абсолютна величини позикового капіталу підприємства;

cash - наявні грошові кошти та їх еквіваленти;

operating Cash Flow - абсолютна величини операційного грошового потоку.

(2) коефіцієнт самофінансування інвестицій (SF) -

operating Cash Flow - абсолютна величини операційного грошового потоку;

net investments - абсолютна величини чистих інвестицій (приросту абсолютної величини першого Розділу активу балансу суб'єкта господарювання).

(3) чиста Cash Flow маржа (CF - margin)

operating Cash Flow - абсолютна величини операційного грошового потоку;

total revenue - абсолютна величини доходів від операційної діяльності підприємства.

4. Прогнозування та планування грошових потоків підприємства як основа моделі управління грошовими потоками.

Прогнозування та планування є ключовим елементом фінансового менеджменту, забезпечуючи адекватність моделі управління фінансами суб'єкта господарювання потребам мінливого ринкового середовища та її ефективність. Таке твердження абсолютно справедливе і для моделі управління грошовими потоками підприємства, що дає нам право виділити окреме питання для розгляду базових положень організації прогнозування та планування грошових потоків суб'єкта господарювання в результаті його операційної, інвестиційної та фінансової діяльності. Даний напрямок фінансового менеджменту (а саме, планування та прогнозування грошових потоків)включає наступні проблемні питання, зокрема: (1) визначення та обґрунтування основних цілей та завдань планування та прогнозування грошових потоків суб'єкта господарювання; (2) визначення критеріїв прийняття управлінських фінансових рішень щодо прогнозування та планування грошових потоків, які генеруються суб'єктом господарювання у рамках здійснення його операційної, інвестиційної та фінансової діяльності; (3) аналіз основних складових елементів моделі планування та прогнозування руху грошових коштів в результаті здійснення господарських операцій суб'єктом господарювання; (4) визначення поняття та особливостей використання бюджетування для планування та прогнозування грошових потоків; (5) дослідження процедури формування та аналіз основної фінансової інформації Звіту про рух грошових коштів (Cash Flow Statement), у тому числі - аналіз первинної фінансової інформації формування Звіту та зміст основних його статей.