Сторінка

10

4.Калькуляція собівартості.

Розрахунок виконується в таблиці.

Таблиця: Калькуляція собівартості.

|

Стаття калькуляції |

Витрати на весь випуск |

Витрати на одиницю продукції, грн |

Питома вага статті |

|

- сировина за відрахуванням відпадків | 27149,465 | 27,61 | 86,73% |

|

- паливо та вода на технологічні цілі | 1,77 | 0,002 | 0,01% |

|

- Заробітна плата робітникам | 1071,308 | 1,09 | 3,42% |

|

основна | 597,27 | 0,61 | 1,91% |

|

допоміжна | 150,208 | 0,15 | 0,48% |

|

- нарахування на заробітну плату | 323,83 | 0,33 | 1,03% |

|

- утримання та експлуатація обладнання | 1698,045 | 1,73 | 5,42% |

|

- загальновиробничі (цехові) витрати | 494,19 | 0,5 | 1,58% |

|

Виробнича собівартість | 30414,778 | 30,93 | |

|

- адміністративні витрати | 700,92 | 0,71 | 2,24% |

|

- витрати на збут | 186,871 | 0,19 | 0,60% |

|

Повна собівартість | 31302,569 | 31,83 | 100,00% |

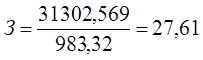

Витрати на 1 п.м. суровини визначаються за формулою,грн.

Де Сп – витрати по кожній статті калькуляції на весь випуск, тис.грн

В – виробіток суровини за рік, тис. п.м.

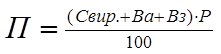

5. Розрахунок ціни підприємства на продукцію.

Ціна – реалізації продукції, яку виробляє підприємство, вилучає:

Свар. – виробничу собівартість.

Ва – адміністративні витрати.

Вз – витрати на збут.

П- прибуток.

ПДВ – податок на додану вартість.

ЦІ = Свир + Ва + Вз + П + ПДВ

Ц І= 30,93+0,71+0,19+3,82=35,65, грн

Прибуток, який входить до ціни одиниці продукції, розраховується за формулами рентабельності продукції, рентабельність підприємства дорівнює 12%грн.:

Р = П: (Свир + Ва + Вз) ∙ 100%

Ціна продукту другого ґатунку розраховується за формулою, грн.

ЦII = ЦI∙0,98.

ЦІІ =35,65*0,98 =34,94

Де: 0,98 – це коефіцієнт другого ґатунку, тому що скидова на знижений ґатунок складає 2,0%.

Оптова ціна підприємства з урахуванням податку на додану вартість, грн.

Цпдв = Ц + ПДВ

Податок на додану вартість розраховується за формулою, грн.

![]() ,

,

де Ц – ціна I або II ґатунку, грн.

ПДВI = 35,65*0,2 = 7,13

ПДВII = 34,94*0,2 = 6,99

Цпдв І = 35,65+7,13=42,78

ЦпдвІІ = 34,94+6,99 =41,93

6. Розрахунок обсягу реалізації.

Розрахунок обсягу реалізації виконується в таблиці. Випуск суров’я за рік кожного ґатунку визначається множенням річного випуску продукції в тис. п.м. на плановий відсоток першого та другого ґатунку. Плановий випуск продукції в % I та II ґатунку приймається відповідно 96,0 та 4,0%.

Таблиця: Розрахунок обсягу реалізації продукції.

|

Найменування продукції |

Ґатунок |

Виробіток суров'я за рік |

Оптова ціна підприємства за 1 т, грн |

Обсяг реалізації (товарна продукція), тис. грн |

|

Пряжа | І - 96% | 943,99 | 35,65 | 33653,24 |

| ІІ - 4% | 39,33 | 34,94 | 1374,19 | |

|

Разом | 100% | 983,32 | 35027,43 | |

|

Обсяг реалізації з урахуванням ПДВ | ||||

|

Пряжа | І - 96% | 943,99 | 42,78 | 40383,89 |

| ІІ - 4% | 39,33 | 38,76 | 1524,43 | |

|

Разом | 100% | 983,32 | 41908,32 | |

|

Всього ПДВ | 6880,89 | |||