Сторінка

3

Складова процентної ставки кp відображає ризик інвестування в конкретний фінансовий актив і є сумою трьох складових

![]()

де кл — премія за ризик ліквідності; кn — премія за ризик неплатежу; кч, — премія за ризик, пов'язаний з терміном обігу даного фінансового активу.

Розглянемо докладніше ці складові. Всі вони відображають ступінь непевності в отриманні доходу за фінансовим активом, а саме ступінь непевності в отриманні доходу від володіння даним фінансовим активом та доходу від продажу його на ринку. Премія за ризик ліквідності кл відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що даний актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити на готівку. Чим більш ліквідним є актив, тим менша премія за ризик ліквідності в загальній величині процентної ставки.

У межах одного фінансового ринку більш ліквідними є державні цінні папери та облігації і акції відомих корпорацій. Такі папери перебувають в обігу, як правило, на біржах та в позабіржових торговельних системах високого рівня. Цінні папери нових компаній, які потрапляють до рук інвесторів через приватне розміщення, є ризиковими як з погляду їх ліквідності, так і з погляду вчасного отримання доходу запланованого рівня.

Дохід від володіння активом складається з регулярних періодичних процентних чи дивідендних виплат та суми, отриманої при його погашенні. Чим більша міра непевності в отриманні даних виплат за активом, тим більшою буде премія ka за ризик неплатежу. Ризик неплатежу відображає ризики несвоєчасної сплати доходу (процентів чи основної суми боргу), сплати доходу не в повному обсязі або повної його несплати. З цього погляду привілейовані акції є більш ри-зиковими, ніж облігації, а прості акції — більш ризикованими, ніж привілейовані. Власники облігацій є кредиторами підприємства-емітента. Зобов'язання за облігаціями щодо виплати процентів та суми основного боргу виконуються емітентом у першу чергу. Після цього задовольняються вимоги власників привілейованих акцій, а потім власників простих акцій. Чим більшим є ризик несплати за фінансовим активом, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний з терміном обігу фінансового активу, як правило, збільшується із його збільшенням. Більший період часу пов'язаний з більшою невизначеністю, а отже, більшим ризиком, тому спрогнозувати майбутню ситуацію на ринку чи майбутні процентні ставки тим важче, чим більший термін прогнозу.

Номінальні процентні ставки і номінальна дохідність довгострокових зобов'язань часто не відповідають майбутнім ринковим процентним ставкам. Реальна дохідність боргових зобов'язань, як правило, відповідає ринковій. Так, дохідність боргового зобов'язання з плаваючою ставкою завжди відповідає ринковій, оскільки змінюється відповідно до ринкової кон'юнктури. Дохідність активу з фіксованим доходом відповідає ринковій лише при продажу його на ринку оскільки коригується зміною його ринкової вартості. Володіння активом з фіксованим доходом забезпечує дохідність вищу за ринкову, при падінні процентних ставок на ринку і нижчу за ринкову при зростанні процентних ставок.

Зі збільшенням терміну обігу фінансового активу зростає і невизначеність, пов'язана з ліквідністю цього активу та своєчасним отриманням доходу по ньому. Тому можна вважати, що величина к6, — це премія за ризики, пов'язані з майбутньою зміною процентних ставок на ринку, зі змінами в ліквідності та в певності отримання доходу за таким фінансовим активом.

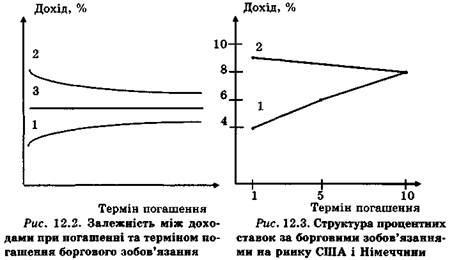

Залежність між доходом при погашенні та строком погашення боргового зобов'язання показано на рис. 12.2. Крива 1 графічно зображує нормальну залежність між терміном погашення зобов'язання та його дохідністю. Чим більший термін обігу боргового зобов'язання, тим більшою є ставка доходу за ним, що відповідає стабільній ситуації на фінансовому ринку. Крива 2 відображує обернену залежність між дохідністю та терміном обігу активу, при якій короткострокові фінансові активи мають вищу дохідність, ніж довгострокові. Така залежність може спостерігатись у періоди кризових явищ в економіці. Горизонтальна пряма 3 означає незалежність процентних ставок від термінів погашення боргових зобов'язань і трапляється досить рідко в періоди невизначеності в економіці.

Останнім часом у деяких країнах з високорозвиненою економікою спостерігається тенденція до горизонтальної прямої 3.

Структуру процентних ставок за борговими зобов'язаннями на ринку США (1) та Німеччини (2) в 1992 р. подано на рис. 12.3. Ринок США характеризується нормальною залежністю, а Німеччини — оберненою.

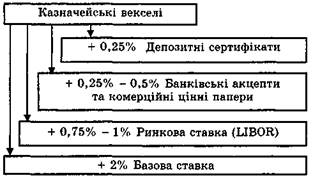

Залежність процентних ставок за інструментами боргу, що перебувають в обігу на ринку США, від ступеня ризиковості боргових зобов'язань наведено на рис. 12.4.

Існує залежність між очікуваннями ринку щодо змін процентних ставок у майбутньому та поточною формою кривої дохідності. Так, нормальна залежність між дохідністю та терміном погашення фінансового активу може свідчити про підвищувальні тенденції щодо ринкових процентних ставок. Зробивши припущення про те, що коротко- та довгострокові інвестиції мають забезпечувати інвестору однаковий рівень доходу, можна оцінити майбутні зміни в ринкових процентних ставках.

Рис. 12.4. Залежність процентних ставок за інструментами боргу від ступеня їх ризиковості