Сторінка

2

Ця процентна ставка є сумою реальної процентної ставки k та поправки на інфляцію kt. При інвестуванні коштів при ризику неповернення на рівні ін, інвестовані з урахуванням можливих втрат кошти в розмірі С0 (1 – ін), мають забезпечити дохід у розмірі С0. Процентна ставка к2, що враховує інфляцію і ризик неповернення, визначається з рівності:

![]()

звідки

![]()

або з урахуванням ![]() причому

причому ![]()

Отже, процентну ставку за інвестованими в умовами інфляції і ризику неповернення коштами можна обчислити за формулою.

12.2. Структура процентних ставок

Дохідність будь-якого активу, що перебуває в обігу на ринку, насамперед відображає його ризиковість та загальний стан ринку. На ефективно діючих ринках більш ризикові активи забезпечують, як правило, вищу дохідність. Якщо фінансовий ринок перебуває в стадії формування, він не завжди гарантує встановлення таких ринкових цін на активи, які відповідали б їх ризиковості. В таких випадках на ринку можуть бути в обігу активи одного рівня дохідності, але різного ступеня ризику.

При цьому на будь-якому фінансовому ринку є в обігу активи, які забезпечують інвесторам мінімальний дохід і при цьому вважаються безризиковими. Це короткострокові державні боргові зобов'язання: казначейські векселі, облігації внутрішньої державної позики та ін. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними активами, які гарантують отримання доходу на рівні і в терміни, передбачені умовами випуску. Реальна дохідність короткострокових цінних паперів знаходиться на рівні 2—4%. Середньо- та довгострокові державні папери вважаються більш ризиковими і характеризуються переважно вищим рівнем дохідності.

Номінальний дохід може бути різним залежно від інфляційних очікувань у державі. Там, де інфляція становить 2—4% на рік, дохідність державних цінних паперів знаходиться на рівні 5—7%. При високих рівнях інфляції дохідність державних цінних паперів може досягати десятків процентів. Наприклад, дохідність облігацій внутрішньої державної позики України в 1995р. становила 90%.

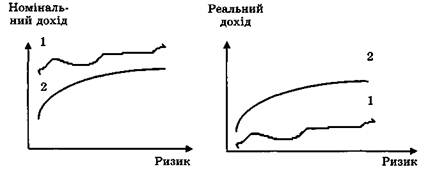

Оскільки при розрахунку процентних ставок за державними цінними паперами використовуються очікувані чи прогнозовані рівні інфляції, на час виплати процентів такі папери можуть мати реальну дохідність, яка дорівнює нулю, або приносити збитки. Схематично залежність рівня доходу за різними фінансовими активами від ступеня їх ризиковості показано на рис. 12.1. Крива 1 відображає дохідність фінансових активів, які перебувають у обігу на фінансових ринках, що знаходяться в стадії формування, а крива 2 — на розвинених фінансових ринках.

Рис. 12.1. Залежність рівня доходу за фінансовими активами від ступеня їх ризиковості

На розвинених фінансових ринках існують ефективні механізми встановлення дохідності активу на рівні, що відповідає ступеню його ризиковості. А саме, дохідність будь-якого фінансового активу визначається дохідністю безризикового активу та премією за ризики, характерні для такого активу.

Іншими словами, будь-яка процентна ставка k на ринку є сумою без-ризикової, або безпечної, процентної ставки к6 та премії за ризик kр:

![]()

Безризикова процентна ставка — це номінальна процентна ставка за короткостроковими державними цінними паперами, яка є, в свою чергу, сумою двох складових — реальної процентної ставки k0 та поправки на інфляцію kt:

![]()

Складова кt розраховується на основі прогнозованих рівнів інфляції, і тому у разі нестабільної економічної та політичної ситуації в країні може суттєво відрізнятись від реальних темпів інфляції. Наприклад, на початку року були емітовані 12 -місячні державні облігації з купонними виплатами на рівні: к6 = k0 + к1= 24%, де к0 = 4% — запланована реальна дохідність облігацій і к6=20% — прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становив 27% , купонні виплати наприкінці року в обсязі 24% не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

Цей приклад свідчить про те, що в умовах нестабільної економічної ситуації та нерозвиненого фінансового ринку державні облігації не можуть відігравати таку роль, як на розвинених фінансових ринках. Так, на розвинених ринках, де рівні інфляції невисокі і більш прогнозовані, короткострокові державні цінні папери є високонадійними, високоліквідними активами, рівень доходу за якими є основою для формування ринкових процентних ставок.

В Україні, де фінансовий ринок перебуває в стадії розвитку, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку України.

Ставка рефінансування — це виражена у процентах плата за кредити, що надаються комерційним банкам.

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування, — це виражена у процентах плата, яку бере Національний банк України за рефінансування комерційних банків через купівлю векселів до настання строку платежу за ними і утримує з номінальної суми векселя.