Сторінка

2

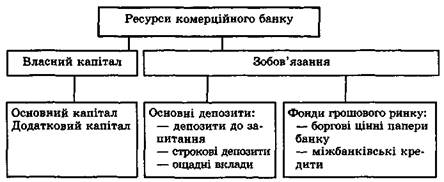

Рис. 15.1. Ресурси комерційного банку

За багатьма видами залучених ресурсів банк має здійснювати резервування коштів у вигляді обов'язкових резервів у центральному банку, з тим щоб захистити вкладників від можливих втрат, ризику ліквідності та кредитного ризику. Для захисту вкладників від кредитного ризику призначена також система страхування депозитів, що існує в багатьох країнах.

Депозити, залучені банком, поділяють на депозити до запитання, строкові депозити та ощадні вклади.

Депозити до запитання — це кошти, які можуть бути вилучені з банку в будь-який момент. Вони становлять до 30% залучених ресурсів банку і визначають необхідний для підтримки ліквідності розмір високоліквідних активів. Чим більша частка таких зобов'язань у портфелі банку, тим більшим має бути обсяг ліквідних активів, щоб банк міг своєчасно розрахуватись з вкладниками. До депозитів до запитання відносять залишки на розрахункових та поточних рахунках юридичних осіб, на кореспондентських рахунках інших банків, кошти бюджетів різних рівнів та кошти позабюджетних фондів. Для власників таких рахунків вони є дуже ліквідними, для банку кошти до запитання є одним із джерел ризику ліквідності. Власники рахунків сплачують банку комісійні за користування рахунками. Банк, у свою чергу, за користування коштами клієнтів може сплачувати їм деякий процент. За коштами до запитання банку потрібно створювати значні резерви і тримати їх на відповідних рахунках у центральному банку.

Строкові депозити — грошові кошти, внесені до банку на визначений термін, за якими сплачується визначений дохід. При достроковому вилученні коштів банк сплачує власнику депозиту понижений дохід. На таких вкладах обіг коштів відбувається досить повільно. Норми обов'язкового резервування — низькі.

Ощадні вклади можуть мати або не мати фіксованого терміну, але кошти на більшості з них також не обертаються дуже швидко, оскільки такі вклади призначені для зберігання вільних коштів і отримання доходу за ними.

Строкові депозити та ощадні вклади є найбільш стабільною частиною залучених коштів.

Різновидами строкових депозитів виступають депозитні та ощадні сертифікати, які є письмовим свідоцтвом банку про внесення грошових коштів і про право власника на отримання доходу та отримання коштів по закінченні визначеного терміну. При вилученні коштів раніше обумовленого терміну банк сплачує власникам депозитів понижений дохід.

До недепозитних залучених ресурсів, які часто називають запозиченими ресурсами, відносять кредити, надані іншими банками та центральним банком, комерційні цінні папери, облігації, інші боргові зобов'язання, позики та інші залучення на національному та міжнародному грошових ринках.

Кредити, надані іншими банками та центральним банком, мають більшу вартість, ніж основні депозити, і використовуються банками для забезпечення термінових потреб у ліквідності або коли можливості щодо залучення коштів юридичних та фізичних осіб обмежені. Такі кредити, як правило, надаються на короткий термін. При цьому вони можуть набирати вигляду угод про продаж цінних паперів з подальшим викупом (угод "репо"), які полягають у продажу банком цінних паперів контрагенту з зобов'язанням здійснити їх викуп через визначений термін за наперед обумовленою ціною. Ціна викупу цінних паперів в угоді "репо" встановлюється меншою за їх ринкову вартість на певну величину, що характеризує процент за надану з допомогою цінних паперів позичку.

Власний капітал банку, що на початку інвестується в основні засоби та нематеріальні активи, в подальшій діяльності банку використовується разом із залученими фінансовими ресурсами для ведення активних операцій. Банки, що мають високі показники достатності капіталу (більш капіталізовані банки), можуть більшою мірою залучати кошти грошового ринку, ніж банки з недостатньою капіталізацією. Останні мають здійснювати фінансування переважно за рахунок основних депозитів як менш ризикових і більш дешевих та стабільних джерел фінансування. Таку саму стратегію повинні проводити і банки, що мають значний обсяг позик. Чим вищий рівень ризику за портфелем кредитів, тим меншою мірою банк має розраховувати на кошти грошового ринку, оскільки це значно підвищує ризик ліквідності. Диверсифікація портфеля кредитів дає змогу збільшити залежність банку від коштів грошового ринку.

Структура пасивів відображає специфіку пасивних операцій банку. Специфіка активних операцій банку знаходить відображення у відповідній структурі доходів та активів банку.

Рекомендована література

1. Про банки і банківську діяльність. Закон України від 7 грудня 2000 р. № 2121-ІП.

2. Положення про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків. Затверджено постановою Правління НБУ від 29 вересня 1997 р. № 323.

3. Положення про структуру системи банківського нагляду Національного банку України та його повноваження щодо адекватного реагування на порушення в діяльності комерційних банків. Затверджено постановою Правління НБУ від 17 листопада 1997 р. № 380.